红字(做账红字是什么意思)

1.做账红字是什么意思

做账红字的意思是:在财务中,代表负数和冲销。

红字冲销法又称红字调整法,是指先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录的方法,一般用于会计科目用错等。

红字冲销法适用于会计科目用错或会计科目虽未用错,实际记账金额大于应记金额的错误账款。一般情况下,在及时发现错误,没有影响后续核算的情况下多使用红字冲销法。

扩展资料:

红字冲销法使用的注意事项:

1、按照红字冲账的记账凭证,冲销错误记录。

2、在不设借贷等栏的多栏式账页中,登记减少数。

3、在三栏式账户的余额栏前,如未印明余额方向的,在余额栏内登记负数余额。

4、根据国家统一会计制度的规定,可以用红字登记的其他会计记录。

参考资料来源:搜狗百科-红字冲销法

2.会计分录中哪些情况下需用红字?

会计中,使用红字表示负数一般用于三种情况:

1.它表示蓝字金额的减少或负数余额。如在当年内发现记账凭证所记的科目或金额有错时,可以采用红字更正法进行更正。所谓红字更正法,即先用红字填制一张与原错误完全相同的记账凭证,据以用红字登记入账,冲销原有的错误记录;同时再用蓝字填制一张正确的记账凭证,注明“订正*年*月*号凭证”,据以登记入账,这样就把原来的差错更正过来。应用红字更正法是为了正确反映账簿中的发生额和科目对应关系。

2.冲回原有多记会计分录。原有分录会计科目编制无误,但数额多计。按原有会计分录重新编制一遍,数额改为与原凭证之差额,以红字书写,表示负数。

3.在多栏式账簿中使用。某些多栏式账簿,只有借贷方中一方。为记录分录中有而账簿中没有的一方的数额,则以负数计入账簿中的一方(即分录中的另一方)

登记账簿时:

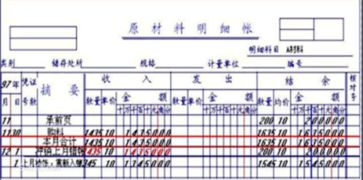

(1)对于不需要按月结计本期发生额的账户(如各项应收款明细账和各项财产物资明细账等),每次记账以后,都要随时结出余额,每月最后一笔余额即为月末余额。也就是说,月末余额就是本月最后一笔经济业务记录的同一行内的余额。月末结账时,只需要在最后一笔经济业务记录之下划一单红线,不需要再结计一次余额。

(2)现金、银行存款日记账和需要按月结计发生额的收入、费用等明细账,每月结账时,要在最后一笔经济业务记录下面划一单红线,结出本月发生额和余额,在摘要栏内注明“本月合计”字样,在下面再划一条单红线。

(3)需要结计本年累计发生额的某些明细账户,如产品销售收入、成本明细账等,每月结账时,应在“本月合计”行下结计自年初起至本月末止的累计发生额,登记在月份发生额下面,在摘要栏内注明“本年累计”字样,并在下面再划一单红线。12月末的“本年累计”就是全年累计发生额,并在全年累计发生额下划双红线。

(4)总账账户平时只需结计月末余额。年终结账时,为了反映全年各项资产、负债及所有者权益增减变动的全貌,便于核对账目,要将所有总账账户结计全年发生额和年末余额,在摘要栏内注明“本年合计”字样,并在合计数下划一双红线。采用棋盘式总账和科目汇总表代替总账的单位,年终结账,应当汇编一张全年合计的科目汇总表和棋盘式总账。

(5)需要结计本月发生额的某些账户,如果本月只发生一笔经济业务,由于这笔记录的金额就是本月发生额,结账时,只要在此行记录下划一单红线,表示与下月的发生额分开就可以了,不需另结出“本月合计”数。

结账划线,为了突出本月合计数及月末余额,表示本会计期的会计记录已经截止或结束,并将本期与下期的记录明显分开。根据《会计基础工作规范》规定,月结划单线,年结划双线。划线时,应划红线;划线应划通栏线,不应只在本账页中的金额部分划线。

《会计基础工作规范》第六十条 会计人员应当根据审核无误的会计凭证登记会计帐簿。登记帐簿的基本要求第五款规定,下列情况,可以用红色墨水记帐:

1.按照红字冲账的记账凭证,冲销错误记录;

2.在不设借贷等栏的多栏式账页中,登记减少数;

3.在三栏式账户的余额栏前,如未印明余额方面的,在余额栏内登记负数余额;

4.根据国家统一会计制度的规定可以用红字登记的其他会计记录。

按照上述规定:只有“冲销错误记录”和“根据国家统一会计制度可以用红字登记的其他会计记录”,是涉及到会计分录的,所以也只有这两种情况可以使用红字编制会计分录。 如:销货退回、采购退货等。

3.红字在记帐工作中的几种用法

在会计上使用红字记 帐.一般都理解为错帐的更 正。

其实.除了帐户记载发 生错误,需要采用红字更正 外,红字在记帐工作中还有 其他的用途.把它理解为 “冲减.或“抵销”更恰当。 试举例如下: 一、现行会计实务中用 红字记帐的有如下几种:① 外购材料已入库、月终发票 尚未到达时、可按合同价格 或计划价格成本暂估入帐: 借(增)原材料,贷(增) 应付购货款。

下月初再用红 字冲销原分录数字。因为这 个实物数虽是实际发生数, 但货款却不是实际发生数。

②发出材料、按计划成本采 用“材料成本差异”科目核 算的.如果计划成本大于实 公,一~_.__一‘.一一一J 际成本(节约),则要用红宇记录.冲减计划成本大于实际成本的“材料成本差异”。③发出商品办理托收手续后.到月末尚未收到货款,为了使月末帐实相符,应按实际成本记:借(增)发出商品,贷(减)产成品。

但在下月一日要用红字冲减原分录数字。这是由于发出商品是按实际成本记帐的.是属调整性质的帐务处理,并非是事实上的产品成本的冲减。

同时由于它还处在结算过程中,有可能实现销售,也有可能不能实现销售而被退回。

4.会计上的红字冲销法:红字表示什么意思?谢谢

财务红字冲销法又称红字调整法,即先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录。红字表示账户名称或记账方向有错或者方向、金额都错等严重的错误。

例:某商场销售白酒一批,价款46800元(含税),收妥货款存入银行,该批白酒成本31000元,企业作如下账务处理:

借:银行存款 46800

贷:产成品 31000

应收账款 15800

该账务处理,把两个本来不存在对应关系的账户硬纠在一起,偷逃增值税、消费税等,同时减少企业利润,偷逃企业所得税。应按照税收法规和财务制度将企业对外销售取得的收入按正常销售业务处理。用红字冲销法调账如下:

首先用红字冲销原账错误分录

借:银行存款 46800(红字)

贷:产成品 31000(红字)

应收账款 15800(红字)

然后再用蓝字编制一套正确的会计分录

借:银行存款 46800

贷:产品销售收入 40000

应交税金—应交增值税(销项税额) 6800

同时

借:产品销售税金及附加10000

贷:应交税金—应交消费税10000

借:产品销售成本31000

贷:产成品 31000

扩展资料:

红字冲销法适用范围较广,一般情况下,错误都可以用红字冲销法进行更正。典型的是记账后发现错误,而账簿记录的错误源于记账凭证的错误,记账凭证的错误在于账户名称或记账方向有错或者方向、金额都错等严重的错误。

更正的方法是: 用红字填写一张与原记账凭证完全相同的记账凭证,在摘要栏内写明“注销某月某日某号凭证”,并据以用红字登记入账,以示注销原记账凭证,然后用蓝字填写张正确的记账凭证,并据以用蓝字登记入账。

参考资料来源:搜狗百科-红字冲销法

5.会计分录中哪些情况下需用红字

会计中,使用红字表示负数一般用于三种情况: 1.它表示蓝字金额的减少或负数余额。

如在当年内发现记账凭证所记的科目或金额有错时,可以采用红字更正法进行更正。所谓红字更正法,即先用红字填制一张与原错误完全相同的记账凭证,据以用红字登记入账,冲销原有的错误记录;同时再用蓝字填制一张正确的记账凭证,注明“订正*年*月*号凭证”,据以登记入账,这样就把原来的差错更正过来。

应用红字更正法是为了正确反映账簿中的发生额和科目对应关系。 2.冲回原有多记会计分录。

原有分录会计科目编制无误,但数额多计。按原有会计分录重新编制一遍,数额改为与原凭证之差额,以红字书写,表示负数。

3.在多栏式账簿中使用。某些多栏式账簿,只有借贷方中一方。

为记录分录中有而账簿中没有的一方的数额,则以负数计入账簿中的一方(即分录中的另一方) 登记账簿时: (1)对于不需要按月结计本期发生额的账户(如各项应收款明细账和各项财产物资明细账等),每次记账以后,都要随时结出余额,每月最后一笔余额即为月末余额。也就是说,月末余额就是本月最后一笔经济业务记录的同一行内的余额。

月末结账时,只需要在最后一笔经济业务记录之下划一单红线,不需要再结计一次余额。 (2)现金、银行存款日记账和需要按月结计发生额的收入、费用等明细账,每月结账时,要在最后一笔经济业务记录下面划一单红线,结出本月发生额和余额,在摘要栏内注明“本月合计”字样,在下面再划一条单红线。

(3)需要结计本年累计发生额的某些明细账户,如产品销售收入、成本明细账等,每月结账时,应在“本月合计”行下结计自年初起至本月末止的累计发生额,登记在月份发生额下面,在摘要栏内注明“本年累计”字样,并在下面再划一单红线。12月末的“本年累计”就是全年累计发生额,并在全年累计发生额下划双红线。

(4)总账账户平时只需结计月末余额。年终结账时,为了反映全年各项资产、负债及所有者权益增减变动的全貌,便于核对账目,要将所有总账账户结计全年发生额和年末余额,在摘要栏内注明“本年合计”字样,并在合计数下划一双红线。

采用棋盘式总账和科目汇总表代替总账的单位,年终结账,应当汇编一张全年合计的科目汇总表和棋盘式总账。 (5)需要结计本月发生额的某些账户,如果本月只发生一笔经济业务,由于这笔记录的金额就是本月发生额,结账时,只要在此行记录下划一单红线,表示与下月的发生额分开就可以了,不需另结出“本月合计”数。

结账划线,为了突出本月合计数及月末余额,表示本会计期的会计记录已经截止或结束,并将本期与下期的记录明显分开。根据《会计基础工作规范》规定,月结划单线,年结划双线。

划线时,应划红线;划线应划通栏线,不应只在本账页中的金额部分划线。《会计基础工作规范》第六十条 会计人员应当根据审核无误的会计凭证登记会计帐簿。

登记帐簿的基本要求第五款规定,下列情况,可以用红色墨水记帐: 1.按照红字冲账的记账凭证,冲销错误记录; 2.在不设借贷等栏的多栏式账页中,登记减少数; 3.在三栏式账户的余额栏前,如未印明余额方面的,在余额栏内登记负数余额; 4.根据国家统一会计制度的规定可以用红字登记的其他会计记录。按照上述规定:只有“冲销错误记录”和“根据国家统一会计制度可以用红字登记的其他会计记录”,是涉及到会计分录的,所以也只有这两种情况可以使用红字编制会计分录。

如:销货退回、采购退货等。

6.红字发票如何做账分录怎么做

基本的原则是,开票方根据红字发票冲减收入和销项税额,受票方根据红字发票的价税合计数冲减采购成。并不是你说的这种,要分情况,其分录方法处理方法如下:

1、开票方已开具发票但尚未交付受票方,或已交付受票方但对方没有认证抵扣,发现开票有误,且不符合作废条件的,按规定先开红票,再开蓝票。

(1)开票方已根据错误发票确认收入的,应先以红票为原始凭证做红冲分录,再根据蓝票做正确分录;未根据错误发票确认收入的,可以直接根据蓝票进行账务处理。

(2)受票方已根据错误发票确认成本的,应先以红票为原始凭证做红冲分录,再根据蓝票做正确分录;未根据错误发票确认成本,可以直接根据蓝票进行账务处理。

2、开票方已开具发票但尚未交付购买方,或已交付受票方但对方没有认证抵扣,发生销货退回、应税服务中止,或因销货部分退回及发生销售折让等情形,且不符合作废条件的,按规定开具红票。

(1)开票方根据原发票确认收入和销项税额,根据红字发票冲减或部分冲减前期确认的收入和销项税额(应纳税额)。

涉及销货退回或销货部分退回的,还需要根据退回的货物价值,冲减前期已确认的成本。

(2)受票方根据原发票确认成本和「待认证进项税额」,根据红字发票冲减或部分冲减前期确认的采购成本。

3、受票方取得专用发票已用于申报抵扣,发现开票有误,且不符合作废条件的,按规定先开红票,再开蓝票。

(1)开票方开具红字专票时,冲减前期已确认的收入和销项税额。

(2)开票方开具蓝字专票时,根据蓝字专票在当期确认收入和销项税额。

(3)受票方根据《开具红字增值税专用发票信息表》,冲减前期已确认的采购成本,同时作进项税额转出;取得红字专票后,将其作为冲减分录的附件。

(4)受票方取得蓝字专票后,根据蓝字专票在当期确认采购成本和「待认证进项税额」(进项税额)。

扩展资料:

红字增值税专用发票

1、销货方如发生退货、销售折让收到购货方抵扣联、存根联的,应视不同情况按以下规定办理:

(1)购买方在未付货款并且未作帐务处理的情况下,须将原发票联和抵扣联主动退还销货方。销货方如果未将记帐联作帐务处理,应在收到的发票联和抵扣联及相应的存根联、记帐联上注明“作废”字样,并依次粘贴在存根联后面,作为扣减当期销项税额的凭证,下月领购专用发票时提交税务机关核查。未收到购买方退还的专用发票前,销货方不得扣减当期销项税额。属于销售折让的,销货方应按折让后的货款重开专用发票。

(2)如果销货方已将记帐联作帐务处理,销货方可根据退回货物的数量、价款或折让金额来开具相同内容的红字专用发票。将红字专用发票的记帐联撕下作为扣减当期销项税额的凭证,存根联、抵扣联和发票联不得撕下,将蓝字专用发票的抵扣联、发票联粘贴在红字专用发票发票联的后面,并在上面注明蓝字、红字专用发票记帐联的存放地点,作为开具红字专用发票的依据。

2

、销货方如发生退货、销售折让,但购货方已将作帐务处理,不能退回原来的发票联、抵扣联时,处理如下:销货方在取得购货方主管税务机关的《进货退出及索取折让证明单》后,方可根据退回货物的数量、价款或折让金额来开具相同内容的红字专用发票。将红字专用发票的记帐联撕下作为扣减当期销项税额的凭证,发票联、抵扣联交购货方作为扣减当期进项税额的凭证。

购货方收到红字发票后,应视红字专用发票所注明的增值税额从当期进项税额中

扣减,造成不纳税或少纳税的,属于偷税行为。

参考资料:

百度百科-开具红字发票

7.会计中那些情况下要用红字

1、会计工作中用于更正错误的记账凭证。

2、会计工作中用于冲减收入、成本、费用、应交税金等会计科目

3、会计工作中用于表现科目本期余额的负数。

会计红字更正法

做法是

(1)先使用红字金额填制一张与原错误记账凭证内容完全相同的记账凭证,并据以用红字登记入账,冲销原有错误的账簿记录;

摘要应该写:“冲*年*月*日*号凭证,金额用红字体现。

(2)再用蓝字或黑字填制一张正确的记账凭证,据以用蓝字或黑字登记入账。