在借方的表示(的借贷方各表示什么含义,借贷方余额又代表什么?详细)

1.会计科目的借贷方各表示什么含义,借贷方余额又代表什么?详细

你的这个问题是一本书,无法每个科目解释一遍。

最基础的借贷方含义是:

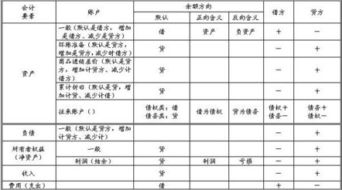

资产类,借方表示增加,贷方表示减少,一般余额在借方。

负债类,贷方表示增加,借方表示减少,一般余额在贷方。

所有者权益类有两种:其中的费用账户,如管理费用、销售费用,及所得税费用等借方表示增加,贷方表示减少;支出账户也是如此,如营业外支出、其他业务支出,借方表示增加,贷方表示减少。权益类的收入账户,如主营业务收入、投资收益等,贷方表示增加,借方表示减少。利润账户也是如此,如,本年利润,贷方表示增加,借方表示减少。

2.会计科目借贷方代表什么,余额在借贷方又表示什么

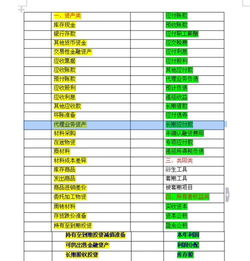

两种分类:一、总分类账和明细账

二、资产类,负债类,所有者权益类,成本类,损益类

资产类,成本类是借方计增加,贷方计减少。

负债类,所有者权益类,损益类贷方计增加,借方计减少

一、资产类

现金

银行存款

其他货币资金

短期投资

短期投资跌价准备

交易性金融资产 (新增)

应收票据

应收账款

预付账款

应收股利

应收利息

其他应收款

坏账准备

应收补贴款

材料采购

在途物资

原材料

材料成本差异

库存商品

发出商品(新增)

商品进销差价

委托加工物资

周转材料(新增)

包装物

低值易耗品

融资租赁资产 ( 新增)

存货跌价准备

持有至到期投资(新增)

持有至到期投资减值准备(新增)

可供出售金融资产(新增)

长期股权投资

长期债权投资(更名)

长期股权投资减值准备

投资性房地产(新增)

长期应收款

未实现融资收益(新增)

存出资本保证金 (新增)

固定资产

累计折旧

固定资产减值准备

在建工程

工程物资

在建工程减值准备

固定资产清理

无形资产

累计摊销 (新增)

无形资产减值准备

商誉(新增)

未确认融资费用(变更类别)

长期待摊费用

递延所得税资产(新增)

待处理财产损溢

二、负债类

短期借款

存入保证金 (金融共用 新增)

拆入资金 (金融共用 新增)

应付票据

应付账款

预收账款

应付职工薪酬

应付福利费(合并)

应交税费 (合并)

其他应交款(合并)

应付利息(新增)

应付股利

其他应付款

长期借款

应付债券

长期应付款

未确认融资费用 (变更类别)

专项应付款

预计负债

递延所得税负债(更名)

三、所有者权益类

实收资本

资本公积

盈余公积

本年利润

利润分配

库存股(新增)

四、成本类

生产成本

制造费用

劳务成本

研发支出(新增)

工程施工 (建造承包商专用 新增)

工程结算 (建造承包商专用 新增)

机械作业

(建造承包商专用 新增)

五、损益类

主营业务收入

其他业务收入

汇兑损益 (金融专用 新增)

公允价值变动损益(新增)

投资收益

营业外收入

主营业务成本

其他业务支出

营业税金及附加

手续费及佣金支出(金融共用 新增)

销售费用

管理费用

财务费用

资产减值损失 (新增)

营业外支出

所得税费用(更名)

以前年度损益调整

3.会计科目的借贷方各表示什么含义,借贷方余额又代表什么

你的这个问题是一本书,无法每个科目解释一遍。

最基础的借贷方含义是:资产类,借方表示增加,贷方表示减少,一般余额在借方。负债类,贷方表示增加,借方表示减少,一般余额在贷方。

所有者权益类有两种:其中的费用账户,如管理费用、销售费用,及所得税费用等借方表示增加,贷方表示减少;支出账户也是如此,如营业外支出、其他业务支出,借方表示增加,贷方表示减少。权益类的收入账户,如主营业务收入、投资收益等,贷方表示增加,借方表示减少。

利润账户也是如此,如,本年利润,贷方表示增加,借方表示减少。

4.会计科目的借方表示借该科目吗

借或贷表示增加和减少但具体是哪一个表示增加是由会计科目的性质决定,一般资产类(不包括备抵科目)、成本类和损益类里费用要素的会计科目借方表示增加贷方表示减少,相反负债类、权益类、损益类里收益要素的会计科目借方表示减少贷方表示增加,然后该科目的期末余额就在增加的一方例如资产类的科目期末余额一般都在借方而负债类的科目期末余额一般都在贷方(损益类的科目会计准则规定期末都要结转到“本年利润”底下所以这一类的会计科目期末无余额)。

所以借:原材料,一般表示你企业的原材料增加了,而贷:应付账款则表示企业的负债增加了!

5.(会计)在借方表示增加的账户有

借方表示增加的账户有资产类科目、生产成本类科目和损益类中的费用,具体如下: 账户机构 在借贷记账法下,通常把账户分为左、右两方,分别反映经济业务的增加和减少。

其中左方被称为借方,右方被称为贷方。 所有账户的借方和贷方都要按照相反的方向记录其增减变动,即:一方登记资金的增加额,另一方就登记资金的减少额。

(1)资产类账户 资产类账户的结构是:增加数记入账户的借方,减少数记入账户的贷方。 (2)负债及所有者权益类账户 负债及所有者权益类账户的结构是:增加数记入账户的贷方,减少数记入账户的借方。

账户若有余额,一般为贷方余额,表示负债或所有者权益的结余数。 (3)成本费用类账户 成本费用类账户的结构是:增加数记入账户的借方,减少数或转销数记入账户的贷方,该类账户在期末结转后一般没有余额。

(4)收入类账户 收入类账户的结构是:增加数记入账户的贷方,减少数或转销数记入账户的借方,该类账户在期末结转后一般没有余额。 借贷记账的记账规则: 借必有贷,借贷必相等借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,任何一笔经济业务都必须同时分别记录到两个或两个以上的账户中去; 第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方; 第三,记入借方的金额必须等于记入贷方的金额。 借贷记账法是复式记账法的一种。

它是以“借”、“贷”为记账符号,以“资产=负债+所有者权益”的会计等式为理论依据,以“有借必有贷,借贷必相等”为记账规则的一种科学复式记账法。 扩展资料借贷记账法的主要原理: 任何经济业务的发生,都会引起资产、负债、所有者权益等会计要素发生相应变动。

但无论发生任何经济业务,它们对资产和负债或者所有者权益的影响不外乎是以下的几种类型。即: (1)资产和负债或者所有者权益同时增加,资金总额增加。

对这类经济业务,一方面要将发生的金额登记到资产类账户的借方,另一方面同时要以相等金额登记到负债或所有者权益的贷方。 (2)资产和负债或者所有者权益同时减少,资金总额减少。

对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到负债或所有者权益的借方。 (3)发生经营收入,一般会导致资产和收入同时增加,资金总额增加。

对这类经济业务,一方面要将发生的金额登记入资产类账户的借方,另一方面同时要以相等金额登记到收入账户的贷方。 (4)发生经营费用,一般会导致资产减少与费用增加,资金总额不变。

对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到费用账户的借方。 (5)资产内部项目互相转化,即两个项目一增一减,资金总额不变。

对这类经济业务,一方面要将发生的金额登记到某一资产账户的借方,另一方面同时要以相等金额登记到另一资产账户的贷方。 (6)负债或所有者权益一增一减,资金总额不变。

对这类经济业务,一方面要将发生的金额登记到某一负债或所有者权益账户的贷方,另一方面同时要以相等金额登记到另一负债或所有者权益账户的借方。 参考资料来源:百度百科--借贷复式记账法。

6.会计科目的借贷方各表示什么含义

你可以看看资产负债表:资产的借方余额=负债的贷方余额+所有者权益的贷方余额 资产类余额一般在借方,表示企业拥有的资产; 负债类余额一般在贷方,表示企业应偿还的负债; 所有者权益类余额一般在贷方,表示企业拥有的净资产(即投入的本金+经营挣得钱); 所有者权益的贷方余额=资产的借方余额-负债的贷方余额 再看利润表损益类,广义的收入-成本费用支出=利润(即经营挣得钱,增加所有者权益)期末要结账,所以收入,成本费用支出等都转入本年利润。

最后转入利润分配-未分配利润,其他损益类期末都无余额。