资本包括什么(资本属于什么科目类?)

1.资本属于什么科目类?

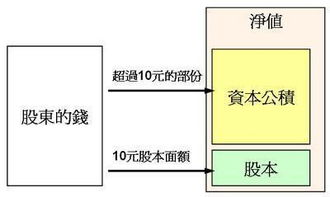

股本 gǔ běn 英文:Equity 指股东在公司中所占的权益,多用于指股票。

上市公司与其他公司比较,最显著的特点就是将上市公司的全部资本划分为等额股份,并通过发行股票的方式来筹集资本。股东以其所认购股份对公司承担有限责任。

股份是很重要的指标。股票的面值与股份总数的乘积为股本,股本应等于公司的注册资本,所以,股本也是很重要的指标。

为了直观地反映这一指标,在会计核算上股份公司应设置"股本"科目。 公司的股本应在核定的股本总额范围内,发行股票取得。

但值得注意的是,公司发行股票取得的收入与股本总额往往不一致,公司发行股票取得的收入大于股本总额的,称为溢价发行;小于股本总额的,称为折价发行;等于股本总额的,为面值发行。我国不允许公司折价发行股票。

在采用溢价发行股票的情况下,公司应将相当于股票面值的部分记入"股本"科目,其余部分在扣除发行手续费、佣金等发行费用后记入"资本公积"科目。

2.国家投入的资本属于哪个会计科目?为什么?

国家投入资本属于实收资本会计科目。

实收资本是指投资者按照企业章程,或合同、协议的约定,实际投入企业的资本。实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。

投入资本是指所有者在企业注册资本的范围内实际投入的资本,是指出资人作为资本实际投入企业的资金数额,进一步划分为资本金与资本公积。

所谓注册资本,是指企业在设立时向工商行政管理部门登记的资本总额,也就是全部出资者设定的出资额之和。企业对资本的筹集,应该按照法律、法规、合同和章程的规定及时进行。如果是一次筹集的,投入资本应等于注册资本;如果是分期筹集的,在所有者最后一次缴入资本以后,投入资本应等于注册资本。注册资本是企业的法定资本,是企业承担民事责任的财力保证。

在不同类型的企业中,投入资本的表现形式有所不同。在股份有限公司,投入资本表现为实际发行股票的面值,也称为股本;在其他企业,投入资本表现为所有者在注册资本范围内的实际出资额,也称为实收资本。

投入资本一般可分为国家投入资本、法人投入资本、个人投入资本和外商投入资本四类:

1,国家投入资本,是有权代表国家投资的政府部门或机构,以国有资产投入的资本;

2,法人投入资本,是其他企业法人以其依法可支配的财产,投入本企业的资本。事业单位和社会团体,以国家允许其用于生产经营的资产向本企业投入的财产,亦属法人投入资本;

3,个人投入资本,是社会个人或企业内部职工以个人合法财产投入企业的资本;

4,外商投入资本,是中国境外的法人和个人以其外币、设备、无形资产或其他资产投入本的资本。

3.投资者投入的资本金属于什么会计科目

投资者投入资本叫实收资本,做会计分录:

借:银行存款/无形资产/固定资产

贷:实收资本

投入的资本金,确定企业资本定额,属于资本类,科目为实收资本。实收资本(paid-in capital)是指投资者按照企业章程,或合同、协议的约定,实际投入企业的资本。

中国企业法人登记管理条例规定,除国家另有规定外,企业的实收资本应当与注册资本一致。企业实收资本比原注册资本数额增减超过20%时,应持资金使用证明或验资证明,向原登记主管机关申请变更登记。

4.资本公积明细科目有哪些

资本公积一般下设如下明细科目:

1、资本(或股本)溢价,反映企业实际收到的资本(或股本)大于注册资本的金额;

接受捐赠非现金资产准备,反映企业接受非现金资产捐赠转入资本公积的金额;

2、股权投资准备,反映企业对被投资单位的长期股权投资采用权益法核算时,因被投资单位接受资产捐赠等原因增加的资本公积,企业按其持股比例计算而增加、未转入“其他资本公积”前所形成的股权投资准备。采用权益法核算时,被投资单位资本公积中形成的股权投资准备,企业按其持股比例计算的部分,也在本明细科目核算。

3、接受捐赠非现金资产准备,反映企业接受非现金资产捐赠转入资本公积的金额。

4、拨款转入,反映企业收到国家拨入的专门用于技术改造、技术研究等的拨款项目完成后,按规定转入资本公积的部分。

5、外币资本折算差额,反映企业接受外币资本投资因所采用的汇率不同而产生的资本折算差额。

6、关联交易差价,反映上市公司与关联方之间交易所形成的资本公积。

7、其他资本公积,反映企业除上述各项资本公积以外所形成的资本公积,以及从资本公积准备项目转入的金额。债务重组时,由债权人豁免的债务,以及确实无法支付的应付账款,也在本明细科目核算。