现金清查的(现金清查的会计分录)

1.现金清查的会计分录

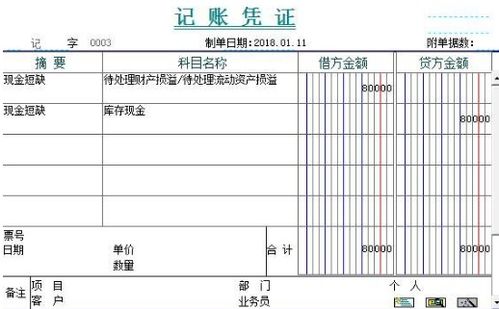

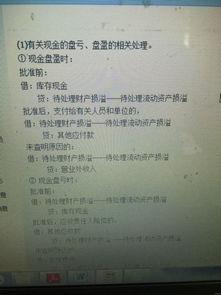

每日清查现金收支时,属于现金短缺的,应按实际短缺金额,借记“待处理资产损益--待处理流动资产损益”,货记“库存现金”;属于现金溢余的,做相反分录。查明原因后,分别按以下情况处理:

1、现金短缺,属于应由责任人赔偿的部分。

借“其他应收款”(某个人,或某保险公司)

贷“待处理资产损益--待处理流动资产损益

属于无法查明的其他原因,根据管理权限,经批准后借“管理费用--现金短缺”,贷“待处理资产损益--待处理流动资产损益”。

2、如为现金溢余,属于应支付给有关人员或单位的。

借“待处理资产损益--待处理流动资产损益

贷“其他应付款--应付现金溢余

属于无法查明原因的,经批准后,借“待处理资产损益--待处理流动资产损益”,贷“营业外收入--现金溢余”。

扩展资料

现金清查会计分录的案例

甲企业清查发现现金溢余2000元,经细查发现该企业 出纳在支付工资时少支付王某1500元,其余500元不能查清原因做出分录

甲企业清查发现现金溢余2000元,经细查发现该企业 出纳在支付工资时少支付王某1500元,其余500元不能查清原因

1、发现溢余时

借:库存现金 2000

贷:待处理财产损益——待处理流动资产损益 2000

2、经查后处理时

借:待处理财产损益——待处理流动资产损益 2000

贷:其他应付款——王某 1500

营业外收入 500

参考资料来源:百度百科—会计分录

参考资料来源:百度百科—常用会计分录大全

2.现金清查时的会计分录怎么做?

每日清查现金收支时,属于现金短缺的,应按实际短缺金额,借记“待处理资产损益--待处理流动资产损益”,货记“库存现金”;属于现金溢余的,做相反分录。

查明原因后,分别按以下情况处理:1、现金短缺,属于应由责任人赔偿的部分。借“其他应收款”(某个人,或某保险公司)贷“待处理资产损益--待处理流动资产损益属于无法查明的其他原因,根据管理权限,经批准后借“管理费用--现金短缺”,贷“待处理资产损益--待处理流动资产损益”。

2、如为现金溢余,属于应支付给有关人员或单位的。借“待处理资产损益--待处理流动资产损益贷“其他应付款--应付现金溢余属于无法查明原因的,经批准后,借“待处理资产损益--待处理流动资产损益”,贷“营业外收入--现金溢余”。

扩展资料现金清查会计分录的案例甲企业清查发现现金溢余2000元,经细查发现该企业 出纳在支付工资时少支付王某1500元,其余500元不能查清原因做出分录甲企业清查发现现金溢余2000元,经细查发现该企业 出纳在支付工资时少支付王某1500元,其余500元不能查清原因1、发现溢余时借:库存现金 2000贷:待处理财产损益——待处理流动资产损益 20002、经查后处理时借:待处理财产损益——待处理流动资产损益 2000贷:其他应付款——王某 1500营业外收入 500参考资料来源:百度百科—会计分录参考资料来源:百度百科—常用会计分录大全。

3.库存现金的清查如何进行账务处理

库存现金的清查需要对现金进行盘点,在现金盘点时,如发生账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”即“待处理流动资产损益”科目核算。具体的账务处理如下:

一、出现盘盈状况时,在查明原因前,应记:

借:库存现金

贷:待处理财产损溢

查出原因后,应记:(如果应支付给有关人员的)

借:待处理财产损溢

贷:库存现金

(如果无法查明原因,经批准后,)

借:待处理 财产损益

贷:营业外收入

二、出现盘亏状况时,正好相反,查明原因前,应记:

借:待处理财产损溢

贷:库存现金

查出原因后,冲回,应记:

借:管理费用(一般经营损失部分、定额内损耗)

营业外支出 (剩余净损失、非常损失)

原材料或其他应收款(残料价值、赔偿收回)

贷:待处理财产损溢

4.现金清查时的会计分录怎么做

①库存现金大于账面值借:现金 贷:待处理财产损溢-待处理流动资产损溢查明原因后作如下处理:借:待处理财产损溢-待处理流动资产损溢 贷:其他应付款-应付现金溢余(X单位或个人) 营业外收入-现金溢余(无法查明原因的)②库存现金小于账面值借:待处理财产损溢-待处理流动资产损溢 贷:现金查明原因后作如下处理:借:其他应收款-应收现金短缺款(XX个人)其他应收款-应收保险赔款管理费用-现金短缺(无法查明原因的)贷:待处理财产损溢-待处理流动资产损溢。

5.现金清查的会计分录怎么做

1、某企业清查现金发现短款1000元,经细查发现该企业出纳在付给外单位时多付了600元,其余400元不能查清原因作为管理费用处理。

借:待处理财产损益--待处理流动资产损益 400 其他应收款---出纳 600 贷:库存现金 1000 借:管理费用 400 贷:待处理财产损益--待处理流动资产损益 400 2、甲企业清查发现现金溢余2000元,经细查发现该企业 出纳在支付工资时少支付王某1500元,其余500元不能查清原因 借:库存现金 2000 贷:应付职工薪酬 ---王某 1500 待处理财产损益--待处理流动资产损益 500 借:待处理财产损益--待处理流动资产损益 500 贷:营业外收入 500。