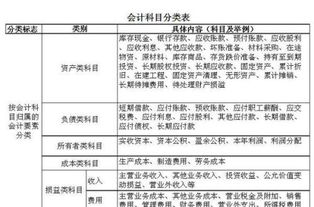

购物卡发票如何计入(公司购买购物卡如何编制会计分录?)

1.公司购买购物卡如何编制会计分录?

公司购买购物卡编制会计分录如下:1、公司购卡时会计分录:借:其他应收款——预付卡贷:银行存款2、公司持卡消费时会计分录:借:管理费用(员工福利费)、固定资产等(根据实际支出情况来列支科目)贷:其他应收款——预付款扩展资料:一、购物卡的优点:1、自主选择:公司福利发放简便,持卡员工可以在合作商户自由挑选物品,将购买物品的选择权完全交给了员工;2、可靠安全:固定金额,每张购物卡都含有固定的金额,避免市民在使用时超出预算,尤其是家长给孩子生活费,避免现金不安全,银行卡不放心等的缺陷;3、灵活方便:灵活便捷使用,持卡人可以把购物卡卡转赠他人,无论谁是持卡人,都可在指定商户使用;资料来源:百度百科:购物卡。

2.超市送礼购物卡会计怎样做分录

1、超市送购物卡做分录: 借: 营业费用 贷:预收账款 2、9月份该超市销售商品共计50万元存入银行,共赠送购物卡500元,该月商品差价率为10%。

会计分录: 1、借:银行存款 500000 贷:主营业务收入 500000 2、借:营业费用 500 贷:预收账款 500 3、借:主营业务成本 500000 贷:库存商品 500000 4、借:商品进销差价 50000 贷:主营业务成本 50000 9月份该超市应缴纳的增值税=500000÷(1+4%)*4%=19230.77元 应缴纳的营业税=500*5%=25元 借:主营业务收入 19230.77 贷:应交税金——应交增值税 19230.77 借:主营业务税金及附加 25 贷:应交税金——应交营业税 25。

3.纳税人销售购物卡的会计分录

赠送购物券目前很多商场都采用购买一定数量的商品赠送购物券的促销方式,如买100送20的活动,满400送200的活动等都属于此类。

这种促销方式不会使商家负担多余的税金,因此是比较流行的促销手段。在会计处理上,我们始终应遵循会计上的谨慎性原则,在销售商品时应将赠送出的购物券作为或有负债处理。

同时对于已送出的购物券,并不确定会在哪一个会计期间发生,所以不能全额计入赠送当期的费用,可以先作待摊的费用处理,待实际发生时计入当期费用。确认无法回收的购物券,冲销“其他应收款”和“预计负债”。

例:培硕公司2004年3月搞促销活动,凡购物满100元送20元的购物券,共发出1000张购物券,收回800张。会计处理如下:1、发出购物券时:借:其他应收款 20 000贷:预计负债 20 0002、收回购物券时:借:预计负债 16 000贷:主营业务收入 13 675应交税费——应交增值税(销项税额) 2 3253、对未收回的购物券作冲销处理:借:预计负债 4 000贷:其他应收款 4 000如果企业送出的购物券只在本期间有效,也可以在发生时直接确认为当期费用。

续上例。1、发出购物券时:借:销售费用 20 000贷:预计负债 20 0002、收回购物券时:借:预计负债 16 000贷:主营业务收入 13 675应交税费——应交增值税(销项税额) 2 3253、对未收回的购物券作冲销处理:借:预计负债 4 000贷:销售费用 4 000。

4.购物卡相关账务处理

01 商业公司购物卡账务处理 我公司2017年制作了一批代金购物卡,一部分作为购物满一定金额赠送的促销卡,一部分作为外单位交际使用。

凭此卡可以在我公司经营的商场按卡面金额购物。1.这批购物卡应如何进行账务处理?能否在实际用卡消费时再确认收入和税金?2.能否将促销用的卡作为销售费用处理?应以什么作为附件?此费用如何能税前扣除?3.这批卡在2018年12月31日到期失效,已发出未实际使用的卡应如何进行账务处理?专家回复:1.销售这批购物卡时将收到的款项计入“预收账款”科目。

在销售预付卡时,可开具发票,但是开具发票时选择“未发生销售行为的不征税项目”中的601“预付卡销售和充值”,发票税率栏应填写“不征税“,从而不计征增值税。因此商场发售购物卡时即发生了增值税纳税义务,也就是在发售购物卡时就应当计提增值税。

2.建议用作促销的购物卡不作为销售费用处理,在顾客购物满一定金额赠送购物卡时对赠送的购物卡登记备查账簿。在顾客使用购物卡购物时作为销售折扣处理,在顾客购物的销售发票金额栏分别注明销售额和折扣额,可按折扣后的销售额征收增值税和企业所得税。

3.这批卡在2018年12月31日到期失效,已发出未实际使用的卡应当全部自“预收账款”科目结转收入。专家分析:根据《企业会计准则第14号———收入》中的规定,销售商品收入同时满足下列条件的,才能予以确认:(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;(3)收入的金额能够可靠地计量;(4)相关的经济利益很可能流入企业;(5)相关的已发生或将发生的成本能够可靠地计量。

显然,商场发售购物卡这种形式不能满足收入确认条件中的(1)、(2)、(5)三项,所以,取得的预收款不能确认为收入,应当作为负债处理。所得税方面,根据国家税务总局《关于确认企业所得税若干问题的通知》(国税函[2008]875号)中对商品销售收入的确认条件:企业销售商品同时满足下列条件的,应确认收入的实现:(1)商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;(2)企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;(3)收入的金额能够可靠地计量;(4)已发生或将发生的销售方的成本能够可靠地核算。

可以看出,商场发售购物卡不能满足上述条件中的(1)、(2)、(4)三项,取得的预收款不能确认为企业所得税收入,而应当按照本文件中的“销售商品采取预收款方式的,在发出商品时确认收入”的规定进行企业所得税处理。02 公司购买购物卡的账务处理 企业难免会遇到购物卡的业务,好多会计人员在账务处理上还是拿不准,甚至直接将购买购物卡的支出一次性计入了当期损益,其实这是错误的,下面我们实例说明~~ 例:马上要过年了,我公司购买了10张面值为1000元的超市购物卡,共计10000元,也取得了超市开具的增值税普通发票,品名“预付卡销售和充值”,发票税率栏“不征税”,那么,公司财务人员该如何入账?1、购买的购物卡,在尚未确定具体使用用途之前,应挂账“其他应收款”或者“预付账款”处理。

借:其他应收款-购物卡10000元 贷:银行存款10000元 提醒:(1)企业购买预付卡,仅能从售卡方或支付机构取得普通发票,无法取得专用发票,项目是“预付卡销售和充值”。(2)购卡人与实际消费者在整个环节中只能取得一次增值税普通发票,在购卡环节取得编码为“未发生销售行为的不征税项目”下设的601“预付卡销售和充值”的增值税普通发票,而在消费环节不允许再次取得增值税发票。

下一步应当根据购物卡的用途,来确定如何入账。以下总结了5笔会计处理,供您参考。

业务1 案例:我公司购入了5000元购物卡,取得了项目名称为“预付卡销售和充值”、税率为“不征税”的增值税普通发票一份。账务:借:预付账款-预付卡5000元 贷:银行存款5000元 提醒:不得直接计入“管理费用”,企业所得税前不得扣除。

业务2 案例:我公司用购物卡给员工发放过年福利,10个员工,每人500元的购物卡。账务:借:应付职工薪酬-福利费5000元 贷:预付账款-预付卡5000元 提醒:(1)附件可以附上购买购物卡发票的复印件以及职工领取购物卡的签字单;(2)属于个人性福利,应并入当月工资按照“工资薪金”所得代扣个人所得税。

业务3 案例:我公司用买的购物卡给送给客户作为交际应酬费,来维护客户关系。账务:借:管理费用-业务招待费5000元 贷:预付账款-预付卡5000元 提醒:(1)应凭借购买预付卡时取得的发票复印件以及相关的赠送凭据,按照业务招待费进行税前扣除;(2)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

业务4 案例:我公司用买的购物卡在产品销售时将其以买赠的形式赠送给客户,例如达到一定的销售额即可赠送一定额度的预付卡。账务:借:销售费用-促销费5000元 贷:预付账款-预付卡5000元 提醒:(1)对于。

5.购物卡怎么入账

1、购卡时会计分录:

借:其他应收款——预付卡

贷:银行存款

2、持卡消费时会计分录:

借:管理费用(员工福利费)、固定资产等(根据实际支出情况来列支科目)

贷:其他应收款——预付款

扩展资料:

一、本科目核算企业除存出保证金、拆出资金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收保户储金、应收代为追偿款、应收分保账款、应收分保未到期责任准备金、应收分保保险责任准备金、长期应收款等经营活动以外的其他各种应收、暂付的款项。

二、本科目应当按照其他应收款的项目和对方单位(或个人)进行明细核算。

三、企业发生其他各种应收、暂付款项时,借记本科目,贷记有关科目;收回或转销各种款项时,借记“现金”、“银行存款”、“赔付成本”等科目,贷记本科目。

四、本科目期末借方余额,反映企业尚未收回的其他应收款。

企业拨出用于投资、购买物资的各种款项,不得在“其他应收款”科目核算。企业发生其他各种应收款项时,借记“其他应收款”科目,贷记有关科目;收回各种款项时,借记有关科目,贷记“其他应收款”科目。

实行定额备用金制度的企业,对于领用的备用金应当定期向财务会计部门报销。财务会计部门根据报销数用现金补足备用金定额时,借记“管理费用”等科目,贷记“现金”或“银行存款”科目,报销数和拨补数都不再通过“其他应收款”科目核算。

企业其他应收款与其他单位的资产交换,或者以其他资产换入其他单位的其他应收款等,比照“应收账款”科目的相关核算规定进行会计处理。

企业应当定期或者至少于每年年度终了,对其他应收款进行检查,预计其可能发生的坏账损失,并计提坏账准备。企业对于不能收回的其他应收款应当查明原因,追究责任。

对确实无法收回的,按照企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准作为坏账损失,冲销提取的坏账准备。

经批准作为坏账的其他应收款,借记“坏账准备”科目,贷记“其他应收款”科目。

已确认并转销的坏账损失,如果以后又收回,按实际收回的金额,借记“其他应收款”科目,贷记“坏账准备”科目;同时,借记“银行存款”科目,贷记“其他应收款”科目。

其他应收款科目应按其他应收款的项目分类,并按不同的债务人设置明细账,进行明细核算。其他应收款科目期末借方余额,反映企业尚未收回的其他应收款。

参考资料来源:搜狗百科-其他应收款