调整重分类(会计重分类调整怎么做)

1.会计重分类调整怎么做

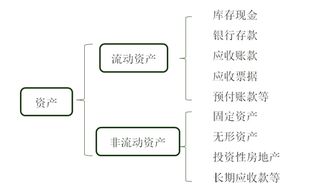

重分类指会计报表的重分类。它调表不调账,即不调整明细账和总账,只调整报表项目余额。具体说来,它根据会计明细科目的期末余额而非总账余额(净值)而定,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一种债务,应重新分类到负债类科目;反之,当负债类往来科目期末出现借方余额时,这时不再是一种债务而是一种债权,应重新分类到资产类科目中去。

如果不这样进行重分类而直接以总账余额反映到会计报表当中,则不能反映资产负债的本来面目,甚至导致财务指标异常。比如,应收账款某一明细科目期末出现贷方余额,这时应将它重分类到预收账款当中。同理,应付账款某一明细科目期末出现借方余额,这时应将它重分类到预付账款当中。

2.会计重分类调整怎么做

重分类指会计报表的重分类。

它调表不调账,即不调整明细帐和总帐,只调整报表科目余额,具体说来,它根据会计明细科目的期末余额而非总帐余额(净值)而定,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一种债务,应重新分类到负债类科目;反之,当负债类往来科目期末出现借方余额时,这时不再是一种债务而是一种债权,应重新分类到资产类科目中去。如果不这样进行重分类而直接以总帐余额反映到会计报表当中,则不能反映资产负债的本来面目,甚至导致财务指标异常。

比如,应收账款某一明细科目期末出现贷方余额,这时应将它重分类到预收账款当中。同理,应付账款某一明细科目期末出现借方余额,这时应将它重分类到预付账款当中。

因此,应收账款与预收账款、应付账款与预付账款、其他应收款与其他应付款、待摊费用与预提费用为重分类的对应科目。

3.账项调整和重分类调整的区别?

重分类是账务处理没有错误,只是在报表列示上有问题,重分类指财务报表的重分类。它调表不调账,即不调整明细账和总账,只调整报表项目余额。具体说来,它根据会计明细科目的期末余额而非总账余额(净值)而定,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一种债务,应重新分类到负债类科目;反之,当负债类往来科目期末出现借方余额时,这时不再是一种债务而是一种债权,应重新分类到资产类科目中去。如果不这样进行重分类而直接以总账余额反映到财务报表当中,则不能反映资产负债的本来面目,甚至导致财务指标异常。比如,应收账款某一明细科目期末出现贷方余额,这时应将它重分类到预收款项当中。同理,应付账款某一明细科目期末出现借方余额,这时应将它重分类到预付款项当中。因此,应收账款与预收款项、应付账款与预付款项、其他应收款与其他应付款为重分类的对应科目。

账项调整是账务处理本身就是错误的,注册会计师需要建议被审计单位将原来错的调整为正确的。

4.重新分类调整指的是什么?

同学你好,很高兴为您解答! 重新分类指会计报表的重分类。

它调表不调账,即不调整明细账和总账,只调整报表项目余额。具体说来,它根据会计明细科目的期末余额而非总账余额(净值)而定,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一种债务,应重新分类到负债类科目;反之,当负债类往来科目期末出现借方余额时,这时不再是一种债务而是一种债权,应重新分类到资产类科目中去。

如果不这样进行重分类而直接以总账余额反映到会计报表当中,则不能反映资产负债的本来面目,甚至导致财务指标异常。比如,应收账款某一明细科目期末出现贷方余额,这时应将它重分类到预收账款当中。

同理,应付账款某一明细科目期末出现借方余额,这时应将它重分类到预付账款当中。因此,应收账款与预收账款、应付账款与预付账款、其他应收款与其他应付款、待摊费用与预提费用为重分类的对应科目。

希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。 再次感谢您的提问,更多财会问题欢迎提交给高顿企业知道。

高顿祝您生活愉快。

5.审计报告中的重分类调整是什么意思

重分类指会计报表的重分类。

它调表不调账,即不调整明细账和总账,只调整报表项目余额。具体说来,它根据会计明细科目的期末余额而非总账余额(净值)而定,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一种债务,应重新分类到负债类科目;反之,当负债类往来科目期末出现借方余额时,这时不再是一种债务而是一种债权,应重新分类到资产类科目中去。

如果不这样进行重分类而直接以总账余额反映到会计报表当中,则不能反映资产负债的本来面目,甚至导致财务指标异常。比如,应收账款某一明细科目期末出现贷方余额,这时应将它重分类到预收账款当中。

同理,应付账款某一明细科目期末出现借方余额,这时应将它重分类到预付账款当中。因此,应收账款与预收账款、应付账款与预付账款、其他应收款与其他应付款、待摊费用与预提费用为重分类的对应科目。

6.应收账款,应付账款重分类怎么做

应收帐款=应收帐款借方数+预收帐款借方数-坏帐准备

预付帐款=预付帐款借方数+应付帐款借方数

应付帐款=应付帐款贷方数+预付帐款贷方数

预收帐款=应收帐款贷方数+预收帐款贷方数

其他应收款项目应根据其他应收款明细科目借方余额合计数+其他应付款明细科目借方余额合计数一计提的相应的坏账准备计算填列;

其他应付款项目应根据其他应收款明细科目贷方余额合计数+其他应付款明细科目贷方余额合计数计算填列。

比如应收款总账金额是1000万元,应收账款明细借方合计是1200万元,贷方合计是200万元。预收账款的借方明细是500万元,贷方明细合计是200万元。

则资产负债表中应收账款项目=1200+500=1700万元,预收款项项目=200+200=400万元。

根据上面进行重分类以后再对应收款项计提相应的坏账准备,因为应收账款贷方明细相当于是预收账款,预收账款的借方明细相当于是应收账款。如果计提了坏账准备,则在填列时还应减去相应的坏账准备。

扩展资料:

一、应付账款与预付账款的区别

应付账款是企业(金融)应支付但尚未支付的手续费和佣金。 是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

1、应付账款属于负债类科目。

应付账款是企业在正常经营过程中,因购买材料、商品和接收劳务供应等而应付给供应单位的款项。

2、预付账款属于资产类科目。

预付账款是企业按照合同或有关协议规定而预选支付给供货单位或劳务提供者的定金或货款。预付账款属于企业的债权范围,是企业的货币资金暂时被其他单位占用的部分,属于货币性资产。

参考资料:

应付账款-百度百科应收账款-百度百科

7.审计中重分类分录与调整分录有什么区别

审计中重分类分录与调整分录是有明显的区别的,他们分录差异的性质、做法都不尽一致,例如: 1,审计重分类分录是指原来的凭证分录文不对题,审计过程中将原始凭证按照类别和会计核算原理重心进行分录就称之为审计重分类分录,例如:审计发现该单位的凭证的整理混乱、分录似是而非、文字表达张冠李戴,对这样的凭证必须重心梳理、重心分录,才能如实地反映企业经营状况; 2,审计调整分录是指审计过程中有的原始凭证的分录不符合会计核算原则,例如:计提职工奖励基金、企业大修理基金都应该在交纳所得税之后进行分配的,而该单位实现利润后马上分配,由于分配顺序错误,导致国家应得财政收入流失,企业占国家便宜,审计时对不符合原则的分录改正过来,重心调整利润分配顺序,这样的分录就称之为审计调整分录。