员工伙食做职工福利(员工伙食费应入什么?应付职工薪酬)

1.员工伙食费应入什么会计科目?应付职工薪酬

分析如下:

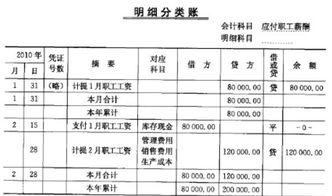

1、根据职工福利费财务管理相关规定,员工伙食费应计入“应付职工薪酬-福利费”科目。

2、计提的职工福利费,按受益对象、岗位分别借记“生产成本”、“制造费用”、“管理费用”、“在建工程”等科目,贷记“应付职工薪酬—福利费”科目。车间工人的计入制造费用,办公室的计入管理费用;

3、会计分录:

借:生产成本/制造费用/管理费用/在建工程

贷:应付职工薪酬—福利费

扩展资料:

1、应付职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

(一)职工工资、奖金、津贴和补贴;

(二)职工福利费;

(三)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;

(四)住房公积金;

(五)工会经费和职工教育经费;

(六)非货币性福利。这是指企业以自产产品或外购商品发放给职工作为福利,将自己拥有的资产或租赁的资产无偿提供给职工使用、为职工无偿提供医疗保健服务,或者向职工提供企业一定补贴的商品或服务等。

(七)因解除与职工的劳动关系给予的补偿;

(八)其他与获得职工提供的服务相关的支出。

参考资料来源:搜狗百科-应付职工薪酬

2.行政事业单位职工饭堂伙食补助应列作哪个会计科目处理?

行政事业单位职工饭2113堂伙食补助账务处理分述如下:企业给食堂拨付费用或为食堂5261购置设施、支付食堂员工工资等,在企业账上借记“应付职工薪酬——福利费”,贷4102记“银行存款”;若让职工负担部分餐费,企业要先扣减员工饭费,借记“银行存款”,1653贷记“其他应付款——食堂”,转交员工饭费给食堂,借记“其他应付款——食堂”,贷记“银行存款”。

食堂收到企业及员工交纳的餐费,计入“伙食收入”版,日常的各种柴米油盐及原材料支出计入“伙食成本”,其票据入账要求与不独立核算的内部食堂相同。权。

3.员工工资以及伙食费如何做会计分录

一、发放工资时扣除伙食费的会计分录:借:应付职工薪酬——工资贷:其他应付款——应付伙食费(先扣再付给食堂时)或 其他应收款——代垫伙食费(已经先垫付,再向职工扣除时)二、解释1、企业期末根据工资结算分配表计算应付职工工资时,将工资费用按职工服务的受益对象记入有关成本费用账户,同时确认一项负债,记入“应付职工薪酬”账户。

借:生产成本、制造费用、管理费用、销售费用、在建工程、研发支出等贷:应付职工薪酬——工资2、发放工资时,按实发数借:应付职工薪酬——工资贷:银行存款或库存现金(实发数)3、代扣伙食费,(1)如先代职工向食堂支付伙食费,后从工资中扣除的。在支付时记“其他应收款——代垫伙食费”(表示这笔款项应向职工收回),贷“银行存款或库存现金”,从工资中扣除时借记“应付职工薪酬”,贷记“其他应收款”。

(2)如先从工资中扣除伙食费,再转交给食堂的,在扣除时借记“应付职工薪酬”,贷记“其他应付款——应付伙食费(表示欠了食堂的伙食费)”在转交给单位食堂时,借记“其他应付款”,贷记“银行存款或库存现金”。

4.员工餐费补贴该计入什么科目

员工餐费补贴该计入科目:内资企业提供的免费员工餐,应在"应付福利费"科目中列支;外商投资企业则直接在"管理费用――福利费"中列支。拿发票来贴报的,进福利费,一季度或是半年打入工资内即使是一次性打入工资内;入福利费如果和工资一起发放,又不需要员工提供任何餐饮发票的,那么要计算入工资,和工资一起计算个人所得税。

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。