中属于损益科目的(哪些科目属于损益类科目/?)

1.哪些科目属于损益类科目/?

129 6001 主营业务收入 130 6011 利息收入 金融共用 131 6021 手续费及佣金收入 金融共用 132 6031 保费收入 保险专用 133 6032 分保费收入 保险专用 134 6041 租赁收入 租赁专用 135 6051 其他业务收入 136 6061 汇兑损益 金融专用 137 6101 公允价值变动损益 138 6111 投资收益 139 6201 摊回保险责任准备金 保险专用 140 6202 摊回赔付支出 保险专用 141 6203 摊回分保费用 保险专用 142 6301 营业外收入 143 6401 主营业务成本 144 6402 其他业务支出 145 6405 营业税金及附加 146 6411 利息支出 金融共用 147 6421 手续费及佣金支出 金融共用 148 6501 提取未到期责任准备金 保险专用 149 6502 提取保险责任准备金 保险专用 150 6511 赔付支出 保险专用 151 6521 保单红利支出 保险专用 152 6531 退保金 保险专用 153 6541 分出保费 保险专用 154 6542 分保费用 保险专用 155 6601 销售费用 156 6602 管理费用 157 6603 财务费用 158 6604 勘探费用 159 6701 资产减值损失 160 6711 营业外支出 161 6801 所得税费用 162 6901 以前年度损益调整。

2.损益类会计科目有哪些

损益类会计科目。

主要是根据形成企业经营损益的具体收、支项目而设置的会计科目。可分为收入类、费用类两大类会计科目。

如主营业务收入、其他业务收入、投资收益、营业外收人属于收入类会计科目;主营业务成本、主营业务税金及附加、营业费用、管理费用等属于费用类会计科目。扩展资料会计科目是对会计要素对象的具体内容进行分类核算的类目。

会计对象的具体内容各有不同,管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。

设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。 为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。

这种对会计要素的具体内容进行分类核算的项目,称为会计科目。参考资料 损益类会计科目百度百科。

3.下列各项目中,属于损益类会计科目的是 a:待摊费用 b 制造费用 C

答案CD

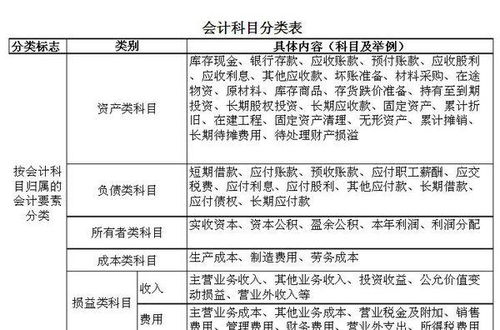

会计科目分类分为资产类、负债类、所有者权益类、成本类、损益类,资产,负债,所有者权益,收入,费用,利润并不是会计科目的分类方式,只是经济业务的一种分类方法,有利于财务的管理。 1、资产类:是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。 资产类科目分为流动资产、长期投资、固定资产、无形资产和其他资产。其中流动资产又分为现金及各种存款、短期投资、应收及预付账款、存货、待摊费用等。 2、负债类:是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。 负债类科目分为流动负债和长期负债。其中流动负债包括短期借款、应付及预收账款、应付工资、应交税金、应付股利以及预提费用等。 3、所有者权益类:是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。 所有者权益类科目包括实收资本(或股本)、资本公积、盈余公积、本年利润和利润分配等。 4、成本类:是指将企业在生产过程中所发生的各种费用,按各种不同对象进行归集和分配,借以确定各该对象的总成本和单位成本。 成本类科目包括生产成本、制造费用和劳务成本等。 5、损益类:是反映企业在一定期间内利润或亏损。 损益类科目又分为损收类(包括主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入)和损费类(包括主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、营业外支出、所得税、以前年度损益调整)。 6、共同类(略) 资产类、成本类、损费类这三类科目都是增加在借方,减少在贷方。 负债类、所有者权益类、损收类这三类科目都是减少在借方,增加在贷方。

看起来复杂,其实学了会计就很好掌握了,我的朋友就是在世纪合众学的会计证,现在上手挺不错的。