园林绿化公司(成立的园林绿化公司,如何建账呢,涉及工程施工 工程结算等这些科)

1.成立的园林绿化公司,如何建账呢,涉及工程施工、工程结算等这些科

一、建账

1.根据企业的规模等,选择适用《企业会计准则》或《企业会计制度》或《小企业会计制度》

2.购买账簿

一般而言,工业企业应设置的账簿有:

①现金日记账

一般企业只设1本现金日记账。但如有外币,则应就不同的币种分设现金日记账。

②银行存款日记账

一般应根据每个银行账号单独设立1本账。如果企业只有1个基本账户,则就设1本银行存款日记账。

现金日记账和银行存款日记账均应使用订本账。根据单位业务量大小可以选择购买100页的或200页的。

③总分类账

一般企业只设1本总分类账。外形使用订本账,根据单位业务量大小可以选择购买100页的或200页的。这1本总分类账包含企业所设置的全部账户的总括信息。

④明细分类账

明细分类账要使用活页的,所以不能直接买到现成的。存货类的明细账要用数量金额式的账页;收入、费用、成本类的明细账要用多栏式的账页;应交增值税的明细账单有账页;其他的基本全用三栏式账页。因此,我们要分别购买这4种账页,根据所需每种格式账页大概页数分别取部分出来,外加明细账封皮及经管人员一览表,再以鞋带系上即可。

当然,本数的多少依然是根据单位业务量等情况而不同。业务简单且很少的企业可以把所有的明细账户设在1本明细账上;业务多的企业可根据需要分别就资产、权益、损益类分3本明细账;也可单独就存货、往来各设1本……无固定情况,完全视企业管理需要来设。

3.选科目

可以参照会计准则应用指南中的会计科目,结合自己单位所属行业及企业管理需要,依次从资产类、负债类、所有者权益类、成本类、损益类中选择出应设置的会计科目。

4.填制账簿内容

(1)封皮

(2)扉页,或使用登记表,明细账中称经管人员一览表

①单位或使用者名称,即会计主体名称,与公章内容一致。

②印鉴,即单位公章。

③使用账簿页数,在本年度结束(12月31日)据实填写。

④经管人员,盖相关人员个人名章。另外记账人员更换时,应在交接记录中填写交接人员姓名、经管及交出时间和监交人员职务、姓名。

⑤粘贴印花税票并划双横线,除实收资本、资本公积按万分之五贴花,其他账簿均按5元每本贴花。

另外,如果明细账分若干本的话,还需在经管人员一览表中填列账簿名称。

(3)总分类账的账户目录

总分类账外形采用订本式,印刷时已事先在每页的左上角或右上角印好页码。但由于所有账户均须在一本总账上体现,故应给每个账户预先留好页码。如“库存现金”用第1、2页,“银行存款”用第3、4、5、6页,根据单位具体情况设置。并要把科目名称及其页次填在账户目录中。

明细分类账由于采用活页式账页,在年底归档前可以增减账页,故不用非常严格的预留账页。

现金或银行存款日记账各自登记在一本上,故不存在预留账页的情况。

(4)账页(不存在期初余额)

现金和银行存款日记账不用对账页特别设置。

①总账账页

按资产、负债、所有者权益、成本、收入、费用的顺序把所需会计科目名称写在左上角或右上角的横线上,或直接加盖科目章。

②明细账账页

按资产、负债、所有者权益、成本、收入、费用的顺序把所需会计科目名称写在左(右)上角或中间的横线上,或直接加盖科目章,包括根据企业具体情况分别设置的明细科目名称。另外对于成本、收入、费用类明细账还需以多栏式分项目列示,如“管理费用”借方要分成:办公费、交通费、电话费、水电费、工资等项列示,具体的是按企业管理需要,即费用的分析项目列示,每个企业可以不相同。

另外,为了查找、登记方便,在设置明细账账页时,每一账户的第一张账页外侧粘贴口取纸,并各个账户错开粘贴。当然口取纸上也要写出会计科目名称。一般只写一级科目。另外,也可将资产、负债、所有者权益、收入、费用按红、蓝不同颜色区分开。

二、编制资产负债表时,工程施工、工程结算的科目余额合计反映在“存货”中

2.园林绿化从建账到工程完工结算应该怎样做会计分?我刚刚从事园林绿

建筑施工企业会计业务2008-07-31 19:52据《企业会计准则-建造合同》及建设部《建筑施工企业费用组成》进行编写说明。

主要包括以下三方面的内容。 一、新账的建立 二、主要会计科目的设置 三、会计业务的处理 一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。

建立新账并不难,通常先应当想好会计科目的设置问题。在做凭证的时候应当想好各科目应当怎么设置明细科目级数。

是采用辅助核算好,还是直接在会计科目下设置明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以根据各会计科目的实际情况分别采用,并不需要同时具备)。

否则,应当直接在会计科目下设置明细科目,简化工作量。通常情况下,公司本部的账(涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的项目账,直接在会计科目下设置明细科目比较好。

根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公司直接编制财务报表)和项目单独管理制(分权式,由公司总部汇总报表)。 采用本部集中管理的企业公司就只有一个账套,所有项目的账务都在公司的同一账套中处理,各项目只负责编制项目成本报表并对项目成本进行分析。

分权式管理是公司各项目单独开设账套。每个独立的项目都设有单独的银行账号并单独进行相关的账务处理,编制财务会计报表。

最后由公司总部汇总各项目的财务报表。 集权式的优点是公司总部可以随时掌握公司各项目的成本情况,并对各项目成本实行实时监控和动态管理,有利于公司加强财务管理。

适用于公司本部及附近项目较多的企业。缺点是对外地项目的核算资料可能不及时,不能及时准确地反映公司财务状况;不利于建筑企业的税收筹划。

分权式的优点是减轻了公司总部的核算工作,有利于各项目部及时准确的反映其财务状况,有利于公司的税收筹划。缺点是容易造成项目经理权力过大,滋生腐败。

如果项目财务人员不能起好监督作用并在管理中处于强势的话,不利于公司的财务管理。实行分权式要求公司对项目财务人员实行委派制。

财务人员由公司考核,但要有相当的权力并能保持良好的职业操守。适用于外地项目较多的施工企业。

不管采用哪种方式,都要注重强化公司和项目的财务管理,要能充分发挥财务部门核算、监督、反映的职能。 二、会计科目的设置及核算内容 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。

特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。

(一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。

下面设置“合同成本”和“毛利”两个二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工-毛利,核算工程毛利 具体的设置根据企业需要选择,不一定非要设置这些会计科目。

特别是间接费用,有些不需要的可以不予以设置。 (二)机械作业 该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。

相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。

通常情况下,应当设置以下明细科目: 工资及附加(部门/设备核算) 燃料及动力(部门/设备核算) 折旧费(部门/设备核算) 配件及修理费(部门/设备核算) 间接费用(部门/设备核算) (三)应收账款 1、应收工程款(往来单位核算) 核算根据工程进度报表或者结算的应收账款 2、应收销货款(往来单位核算) 核算施工企业应收产品销售货款 3、应收质保金(往来单位核算) 根据合同及结算业主暂扣的工程质保金,最好设置有到期日。 (四)应付账款 1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款 3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。 4、应付质保金(往来单位核算)核算应付分包单位的。

3.园林绿化施工如何进行会计核算

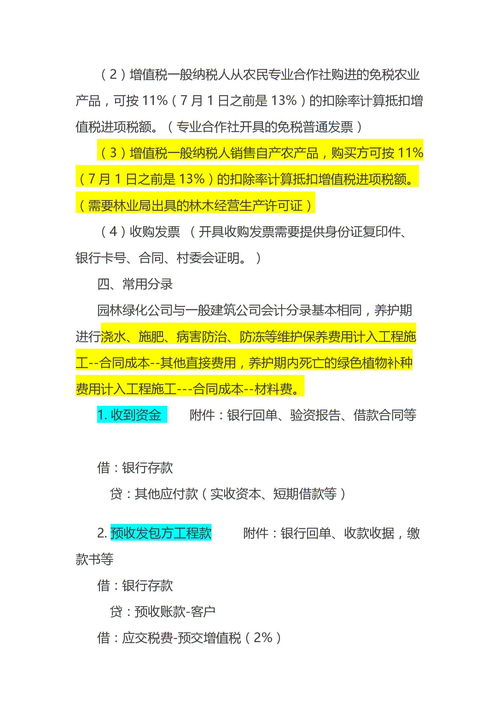

一般园林绿化工程应当适用会计准则——建造合同准则,相关的会计处理如下: 1、签订建造合同后,收到客户支付的工程预付款 借:银行存款 贷:预收账款 2、工程施工过程中,发生相关合同成本 借:工程施工(生产成本)——工程项目 或工程施工——间接费用 贷:应付职工薪酬、库存材料、累计折旧等 期末根据人工分配法或直接费用分配法把“工程施工——间接费用”分摊到各工程项目中。

3、收到客户工程验工计价单 借:应收账款 贷:工程结算 4、收到客户拨付工程款 借:银行存款 贷:应收账款 5、资产负债表日确认合同收入和支出 借:主营业务成本 工程施工——毛利 贷:主营业务收入 6、如果合同预计总成本将超过合同预计总收入,应将预计损失立即确认为当期费用 借:预计合同损失 贷: 预计损失准备 7、工程竣工结算 借:工程结算 借或贷:工程施工——合同毛利 贷:工程施工——工程项目。

4.请问一下园林绿化企业怎么处理帐务

简单点来说,不管货发没发,只要发票开出,都要确认收入。

我在猜想你说的可能是,前期预收了买家的定金或货款,现在开票给买家了(前期付款的买家),如果是这种情况,分录如下:

预收时要么现金要么银行存款:

借:银行存款 / 现金

贷:预收货款--**公司

开票确认收入时候:

借:预收货款--**公司

贷:主营业务收入--**产品

应交税金-应交增值税(销项税)

需要明白的是:不管对方货款对方有没付齐,只要前期有预收,都要通过预收账款科目来核算。

5.园林绿化的会计分录

原发布者:旅行的猫咪

园林绿化公司常用会计分录(一般纳税人)2017-10-2作者:吕国辉 近期陆续发布了《建筑公司常用会计分录》、《建筑劳务公司常用会计分录》以及《装饰装修行业常用会计分录》整理出《园林绿化公司常用会计分录》一、园林绿化公司的特点园林绿化行业属于建筑业,但也不同于普通的建筑业。园林绿化项目中种植的绿色生态植物属于农业种植业,植物是具有生命的生物资产;其中只有堆山、挖湖、廊亭、园路等土建工程属于传统的建筑业内容。园林绿化项目的合同期限要跨越多个年度。施工阶段一般需要3~6个月,综合性的项目可能需要1~2年。施工结束竣工验收后养护期,养护期一般2~3年,养护期结束项目移交后才能结束项目核算。因此园林绿化项目一般要跨越3~5个年度。二、收入成本确认方法园林绿化工程施工完成时即完成了工程量清单的全部内容,养护期进行浇水、施肥、病害防治、防冻等维护保养,养护期内死亡的绿色植物需要补种。受养护期时间长短及项目工程量清单的影响,不同项目施工完成时已投入成本占项目预计总成本的比例不一,大致在70%~80%之间。 园林绿化行业的以上特点决定了以已完成的合同工作量占合同预计总工作量的比例和以工期进度确定完工进度的这两个方法都不适用,采用累计实际发生的成本占合同预计总成本的比例的方法(即建造合同完工百分比法)来确定完工进度更合理,这也是实务中普遍采用的一种方法。 三、园林绿化公司苗木等农产品进项抵扣的特别规定1、购进农产品,除取

6.园林绿化工程公司如何做账务处理

一般园林绿化工程应当适用会计准则——建造合同准则,相关的会计处理如下:

1、签订建造合同后,收到客户支付的工程预付款

借:银行存款

贷:预收账款

2、工程施工过程中,发生相关合同成本

借:工程施工(生产成本)——工程项目

或工程施工——间接费用

贷:应付职工薪酬、库存材料、累计折旧等

期末根据人工分配法或直接费用分配法把“工程施工——间接费用”分摊到各工程项目中。

3、收到客户工程验工计价单

借:应收账款

贷:工程结算

4、收到客户拨付工程款

借:银行存款

贷:应收账款

5、资产负债表日确认合同收入和支出

借:主营业务成本

工程施工——毛利

贷:主营业务收入

6、如果合同预计总成本将超过合同预计总收入,应将预计损失立即确认为当期费用

借:预计合同损失

贷: 预计损失准备

7、工程竣工结算

借:工程结算

借或贷:工程施工——合同毛利 贷:工程施工——工程项目