私人借入款怎样挂(借入款项的会计分录有哪些?)

1.借入款项的会计分录有哪些?

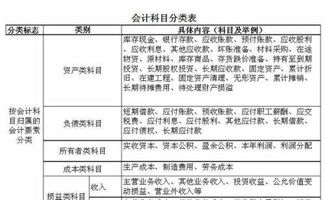

(一)短期借款 1。

借入各种短期借款借:银行存款贷:短期借款 2。发生的短期借款利息借:财务费用贷:预提费用(或银行存款) 3。

归还短期借款借:短期借款贷:银行存款 (二)长期借款 1。借入各种长期借款借:银行存款(或在建工程、固定资产等) 贷:长期借款2。

发生的长期借款利息支出,在固定资产尚未交付使用或虽已交付使用但尚未办理竣工决算之前发生的,计入固定资产的购建成本借:在建工程(或固定资产) 贷:长期借款3。长期借款的利息支出,在固定资产已办理竣工决算后发生的,计入当期损益借:财务费用贷:长期借款4。

归还长期借款借:长期借款贷:银行存款 (三)应付债券 1。按面值发行的债券,按实际收到的债券款借:银行存款等贷:应付债券(债券面值) 2。

溢价发行的债券,收到债券款时借:银行存款(实际收到的金额) 贷:应付债券(债券面值) 贷:应付债券(债券溢价) 3。 折价发行的债券,收到债券款时借:银行存款(实际收到的金额) 借:应付债券(债券折价) 贷:应付债券(债券面值) 4。

企业按期提取应付债券利息借:财务费用(或在建工程) 贷:应付债券(应计利息) 5。 溢价发行的债券,按期摊销和计算应计利息时借:应付债券(债券溢价) 借:财务费用(或在建工程)(应计利息与溢价摊销额的差额) 贷:应付债券(应计利息) 6。

折价发行的债券,按期摊销和计算应计利息时借:财务费用(或在建工程)(应计利息与折价摊销额的合计数) 贷:应付债券(债券折价)(应摊销的折价金额) 贷:应付债券(应计利息) 7。 债券到期,支付债券本息借:应付债券(债券面值、应计利息) 贷:银行存款等 。

2.公司借个人借款如何进行账务处理

借款是通过其他应付款科目进行会计核算。

公司借个人借款账务处理为:

借:银行存款——收款银行

贷:其他应付款——借款人

其他应付款科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。

扩展资料:

会计处理:

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。

按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

其他应付款科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。

该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项,借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

参考资料来源:百度百科-其他应付款