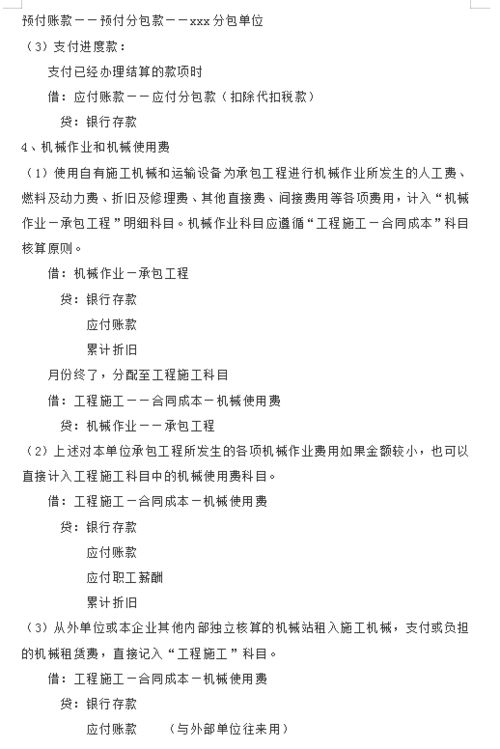

污水接管工程如何做(污水处理排放改造系统如何做账务处理)

1.污水处理排放改造系统如何做账务处理

如下方法:1、借:待摊费用 贷:现金或银行存款2、分十二个月摊销: 借:管理费用 贷: 待摊费用待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用,如低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

企业单位在筹建期间发生的开办费,以及在生产经营期间发生的摊销期限在1年以上的各项费用,应作为“长期待摊费用”。已经支付但不能作为当期费用的支出,流动资产项目之一。

根据我国会计制度,低值易耗品也可列入待摊费用。待摊费用的概念基础是权责发生制,也是配比原则的要求。

中国新会计准则已废除该科目。

2.污水处理成本核算应怎样设置会计科目

(1)按事业单位会计制度核算应设置“事业支出”科目,该科目是核算事业单位开展各项专业业务活动及其辅助活动发生的实际支出。

“事业支出”应按以下科目进行明细核算:基本工资、补助工资、其它工资、职工福利费、社会保障费、公务费、业务费、设备购置费、构建筑物修缮费和其它费用。“事业支出”的报销口径规定如下:①对于发给个人的工资、津贴、补贴和抚恤救济费等,应根据实有人数和实发金额,取得本人签名的凭证后列报支出。

②购入办公用品可直接列报支出。购入其它材料可在领用时列报支出。

③社会保障费、职工福利费和管理部门支付的工会经费,按规定标准和实有人数每月计算提取,直接列报支出。④固定资产修购基金按核定的比例提取直接列报支出(指有收入的单位)。

⑤购入固定资产,经验收后列报支出,同时记入“固定资产”和“固定基金”科目。⑥其他各项费用,均以实际报销数列报支出。

⑦发生污水处理费用时,借记“事业支出”科目,贷记“现金”、“银行存款”等有关科目,年终将“事业支出”借方余额全数转入“事业结余”科目。(2)纳入企业会计核算体系的单位应设置“生产成本”、“制造成本”、“管理成本”等成本费用核算科目。

“生产成本”按直接材料、直接人工、其他直接费用进行核算。“制造费用”,按规定开支的项目内容进行核算。

企业单位应按权责发生制的原则计算列支当期的污水处理费用,由于污水处理厂没有产品及产成品项,在期末,“生产成本”、“制造费用”、“管理费用”的借方余额应全部转入“本年利润”科目。(3)实行内部成本核算的事业单位,其成本项目和计算分配成本的方法,可以参照企业财务制度的规定,结合本单位具体情况,制定具体方法。

需要特别强调的是,事业单位实行内部成本核算,必须符合事业单位财务管理基本要求,保证事业单位财务管理体制的统一性和完整性,其成本费用支出必须与事业支出科目相衔接。在进行成本项目设计时,其具体的明细的项目,应当与国家统一规定的事业支出科目衔接起来。

如一级科目可以参照企业财务制度设置为生产成本、制造费用、管理费用、财务费用等。也可以根据实际情况进行简化合并,二级科目则可以按照事业支出科目设置为工资、补助工资、其他工资、职工福利费等等。

这样既满足了内部成本核算的要求,又能与国家统一规定的事业支出科目相衔接。