职工集体福利属于工会(职工福利费会计分录该怎么做)

1.职工福利费会计分录该怎么做

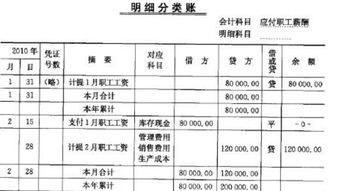

应付福利费的会计分录

借:生产成本、制造费用、管理费用、销售费用等

贷:应付职工薪酬——职工福利费

职工福利费是指用于增进职工物质利益,帮助职工及其家属解决某些特殊困难和兴办集体福利事业所支付的费用。包括拨交的工会经费,按标准提取的工作人员福利费,独生子女保健费,公费医疗经费,未参加公费医疗单位的职工医疗费,因工负伤等住院治疗,住院疗养期间的伙食补助费,病假两个月以上人员的工资,职工探亲旅费,由原单位支付的退职金,退职人员及其随行家属路费,职工死亡火葬及费用,遗属生活困难补助费,长期赡养人员补助费,以及由“预算包干结余”开支的集体福利支出。

职工福利费准予扣除的范围:不超过工资薪金总额14%的部分。

2.职工福利费科目可以用于哪些支出

企业职工福利费的使用范围主要有以下方面: (1)职工困难补助费; (2)职工及其供养的直系亲属的医药费,本单位医疗部门的全体医务工作人员工资和医务经费,职工因工负伤就医路费等; (3)本单位职工食堂、浴室工作人员的工资和食堂炊事用具的购买、修理费用等; (4)本单位托儿所、幼儿园工作人员的工资、费用,以及托儿所、幼儿园设备的购置和修理等费用; (5)职工个人福利补贴; 职工个人福利补贴是指为解决职工某些带有特殊性的生活困难,由企业以货币形式提供给个人的一种补充收入。

一般有职工探亲假、职工生活困难补助、职工上下班交通费补贴、职工冬季宿舍取暖补贴以及其他一些补贴。 (6)企业为职工向商业机构购买的补充养老保险、补充医疗保险、人身意外伤害保险等; (7)企业自办农副业生产的开办费和亏损补贴; (8)按照国家规定由职工福利基金开支的其他支出; (9)结余的职工福利费还可用于职工宿舍(包括集体宿舍和家属宿舍)及文化娱乐设施的购置及维修。

3.工会经费中可否列支职工福利?收支在哪个科目核算?其他支出和代管

一、工会经费中可否列支职工福利? (一)可以列支职工福利,但是,福利有列支标准的。

(二)工会经费开支范围有具体规定。 工会经费开支范围包括:困难补助费、员工福利费、竞赛活动费、员工表彰费、福利设施费、文体活动费、教育参观费、管理经费和上缴经费。

1、员工福利费:核算员工的生日补贴费、员工结婚贺礼费、除个人辞职外的调离及退休员工的纪念品费、重大节日向员工发放的慰问品(金)费、直系亲属亡故、对生病员工的探视费、行政和工会领导的家访费、对公司老领导的拜访费等。 “员工福利费”中开支的共性费用暂定如下标准: 员工生日补贴80元/人 员工结婚贺礼费200元/人 员工退调纪念品费200元/人 员工直系亲属亡故200元/人 重大节日慰问员工费100-200元/每节日 2、困难补助费:核算对享受“低保”家庭的员工和因病致贫、大病困难、治疗期间的工伤或其它原因造成暂时困难的员工的补助费。

3、竞赛活动费:核算工会组织的和配合行政工作组织的劳动竞赛、知识竞赛、技能评比和有关安全、环保、生产、消防等各种专项专题教育活动所需的开支及奖品。 4、员工表彰费:核算对公司优秀员工、岗位能手、生产标兵和做出突出贡献人员的表彰费用。

5、福利设施费:核算各类福利设施、资产、工具器具等有形资产、设施的费用开支。 6、文体活动费:核算组织文体活动所需费用和购置文体活动器材费。

7、教育参观费:核算组织员工参观、展览、观影的费用。 8、管理经费:核算工会管理所需的账簿、表册、文具等办公费用和兼职管理人员的补贴费用;核算工会“银行存款”账户的利息收入(冲减本科目)。

9、上缴经费:核算按上级工会规定按标准上缴的工会经费。 二、收支在哪个科目核算? 1、如果单独设立工会帐: (1)取得工会收入,计入“经费收入”科目。

(2)发生工会支出,计入“经费支出”科目。 2、如果不单独设立工会帐: (1)提取工会经费时,计入“管理费用--工会经费”科目。

(2)发生工会支出,计入“其他应付款--工会经费”科目。

4.关于工会经费与福利费请问工会经费与福利费到底有什么区别,其列支

(一)工会经费的来源 企业工会组织的财产可以分为两类:一是由企业提供的办公设施,其财产所有权属于企业,不属于工会;二是从企业计提的工会经费和工会会员交纳的会费形成的财产,这些财产所有权属于工会组织,不再属于企业。

所以工会组织的活动经费通常包括三部分: 1,由企业向工会组织提供的办公设施。 包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施,通常由企业提供,其维修费用通常也由企业承担。

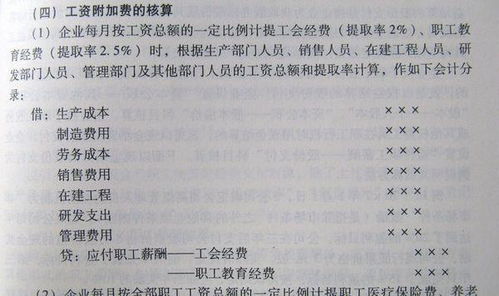

2,企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。

但必须收到专用收据才可以所得税税前扣除。 3,工会会员交纳的会费。

根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。 (二)工会经费上交的管理 根据我国工会法的规定,企业计提的工会经费,本企业工会留用比例不少于60%,拨交给上级工会的比例不应超过40%。

其中:拨交给省、自治区、直辖市总工会和市(县)总工会两级的留用比例应不超过35%,其余5%上交给全国总工会。 (三)工会经费的列支 工会经费主要用于职工的教育和工会活动,其开支范围如下: 1,宣传活动支出。

包括工会组织日常的学习、劳动竞赛,举办各种报告会、展览会、讲座和其他技术交流的宣传费用,以及各种宣传工具的购置维修和集体订阅的报刊杂志等支出。 2,文艺活动支出。

包括工会开展业余文艺活动所需的设备购置费和维修费,举办联欢会,艺术展览到这些文艺活动的经费;还包括工人文化宫、工人俱乐部、工人图书馆的设备购置维修和日常经费。 3,体育活动支出。

包括工会举办的各种体育活动的设备购置维修费、经费、运动用品和服装费。 4,工会干部训练费,是指培训工会专职人员的费用。

5,工会行政费有关支出。包括工会专职人员的人员经费、办公费、差旅费等费用。

6,补助支出。包括工会会员的困难补助和职工集体福利事业的补助费用。

7,工会专职人员的工资。 工会专职人员的工资由工会经费开支,其他各种待遇是于本企业其他职工相同,由企业负担。

(四)暂不计提工会经费的情况 1,未成立工会组织的企业,可以不计提工会经费。 2,处于停产或半停产状态的企业,可以不计提工会经费。

但是,以上两条各地方规定不一,具体情况应查询当地工会的有关组织。 1、应付福利费,指企业按照规定提取准备用于职工福利方面的资金。

我国企业职工除了按照自己的劳动数量、质量领取工资外,还可享受企业和国家举办的各种集体福利事业的待遇和取得必要的个人补助。这些用于职工集体福利事业和个人补助的资金来源,主要是由根据工资总额的14%提取的职工福利费来解决的。

2、企业按照规定提取的职工福利费,应在“应付福利费”科目进行核算。在提取时,应记入科目的贷方。

企业提取的职工福利费,主要用于职工的医药费(包括企业参加职工医疗保险交纳的医疗保险费),医务人员的工资,医务经费,职工因公负伤赴外地就医路费,职工生活困难补助,职工浴室、理发室、幼儿园、托儿所等集体福利部门人员的工资等。 在支付时,应记入科目的借方。

3、在上述核算方法下,如果企业实际支付的职工福利费超过提取的职工福利费,“应付福利费”科目就会出现借方余额;在资产负债表的“应付福利费”项目就要以“—”号表示。这就要求企业在使用职工福利费时,必须量入为出,严格按照规定的用途节约地使用,既不得任意扩大职工福利费的开支范围,也不得将属于职工福利费的开支挤入成本、费用科目。

以上特此回答! 。

5.职工福利如何设置会计科目

职工福利设置会计科目为:应付职工薪酬。

因为: 应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。 企业按照有关规定向职工支付福利费等,借记“应付职工薪酬——福利费”科目,贷记“银行存款”、“库存现金”等科目,企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等),借记“应付职工薪酬”科目,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等科目。

6.员工福利费包括哪些

1、应付福利费是企业准备用于企业职工福利方面的资金。

我国企业中按规定用于职工福利方面的资金来源,包括从费用中提取和税后利润中提取。从费用中提取的职工福利费主要用于职工个人福利,在会计核算中将其作为一项负债;从税后利润中提取的福利费主要用于集体福利设施,在会计核算中将其作为所有者权益(即公益金)。

2、从费用中提取的职工福利费,按职工工资总额的14%提取,其工资总额的构成与统计上的口径一致,不作任何扣除。职工福利费主要用于职工的医药费(包括企业参加职工医疗保险交纳的医疗保险费),医护人员的工资、医务经费、职工因公负伤赴外地就医路费,职工生活困难补助、职工浴室、理发室、幼儿园、托儿所人员的工资等。

3、从费用中提取的职工福利基金,单独设置“应付福利费”科目进行核算。提取的福利费,按照职工所在的岗位分配:从事生产经营人员的福利费,记入成本;行政管理人员的福利费,计入管理费用等等,实际支付时,作冲减应付福利费处理。

期末应付福利费的结余,在“资产负债表”的流动负债项目中单独反映。 会计分录如下: 1、提取福利费时: 借:生产成本 营业费用 管理费用 贷:应付福利费 2、支付的职工医疗卫生费用、职工困难补助和其他福利费以及应付的医务、福利人员工资等: 借:应付福利费 贷:现金 银行存款 应付工资等。

7.请问,工会独立核算,中秋春节给会员发放的福利应该计入哪个科目

做为独立核算的单位,应执行工会会计制度(财政部法规)。

属于工会的所属员工,中秋春节给会员发放的福利应该计入“行政支出”。

供你参考!

第三十九条 支出是指工会为开展各项工作和活动所发生的各项资金耗费及损失。支出按照功能分为职工活动支出、维权支出、业务支出、行政支出、资本性支出、补助下级支出、事业支出、其他支出。

(一)职工活动支出指工会为会员及其他职工开展教育、文体、宣传等活动发生的支出。

(二)维权支出指工会直接用于维护职工权益的支出。

(三)业务支出指工会培训工会干部、加强自身建设及开展业务工作发生的各项支出。

(四)行政支出指工会为行政管理、后勤保障等发生的各项日常支出。

(五)资本性支出指工会从事建设工程、设备工具购置、大型修缮和信息网络购建而发生的实际支出。

(六)补助下级支出指工会为解决下级工会经费不足或根据有关规定给予下级工会的各类补助款项。

(七)事业支出指工会对独立核算的附属事业单位的补助和非独立核算的附属事业单位的各项支出。

(八)其他支出指各级工会除职工活动支出、维权支出、业务支出、行政支出、资本性支出、补助下级支出、事业支出以外的各项支出。