生产(车间生产会计分录)

1.车间生产会计分录

1、车间生产领用材料

借:生产成本

贷:原材料

2、车间生产人员工资

借:生产成本

贷:应付职工薪酬

3、车间机器设备折旧

借:制造费用

贷:累计折旧

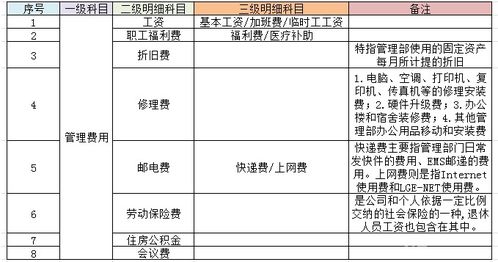

4、车间管理人员工资

借:制造费用

贷:应付职工薪酬

5、期末制造费用按一定标准分配计入生产成本

借:生产成本

贷:制造费用

6、生产完工产品入库

借:库存商品

贷:生产成本

扩展资料:

产生人工工资,会计分录为:

借:生产成本(生产工人工资)

制造费用(车间管理人员工资)

管理费用(厂部管理人员工资)

销售费用(销售人员工资)

贷:应付职工薪酬

机器设备折旧,会计分录为:

借:制造费用(车间固定资产折旧)

管理费用(厂部管理部门折旧)

销售费用(销售部门折旧)

贷:累计折旧

按照生产成本计入方式的不同可分为:

1)直接费用。企业在生产产品的过程中所发生的直接材料耗费、直接人工工资和其他直接费用。

2)间接费用,即制造费用。应有生产成本负担的,不能直接计入各产品成本的有关费用。

2.生产企业会计科目

你的原材料主要是铁和木材,包装材料就是你所说的PVC布,包装用的拉链什么的,也是包装材料。工业企业主要用以下的科目

A、资产类 2006 应付工资

1001 现金 2007 应付福利费

1002 银行存款 2008 应交税金

1003 其他货币资金 2009 应付利润

1004 短期投资 2010 其他应交款

1005 应收票据 2011 预提费用

1006 应收账款 2012 长期借款

1007 坏账准备 2013 应付债券

1008 预付账款 2014 长期应付款

1009 应收补贴款 2015 递延税款

1010 其他应收款 2016 专项应付款

1011 材料采购 2017 住房周转金

1012 原材料 C、所有者权益类

1013 包装物 3001 实收资本

1014 低值易耗品 3002 资本公积

1015 材料成本差异 3003 盈余公积

1016 委托加工材料 3004 本年利润

1017 自制半成品 3005 利润分配

1018 产成品 D、成本类

1019 分期收款发出商品 4001 生产成本

1020 待摊费用 4001 制造费用

1021 长期投资 E、损益类

1022 固定资产 5001 产品销售收入

1023 累计折旧 5002 产品销售成本

1024 固定资产清理 5003 产品销售费用

1025 在建工程 5004 产品销售税金及附加

1026 无形资产 5005 其他业务收入

1027 递延资产 5006 其他业务支出

1028 待处理财产损益 5007 管理费用

1029 待转销汇兑损益 5008 财务费用

B、负债类 5009 投资收益

2001 短期借款 5010 补贴收入

2002 应付票据 5011 营业外收入

2003 应付账款 5012 营业外支出

2004 预收账款 5013 所得税

2005 其他应付款 5014 以前年度损益调整

3.生产加工企业,会计报表及科目设置是什么

为了确保成本计算结果的真实性、完整性、准确性,为经营管理提供有效成本资料,必须在成本计算之前做好充分的准备工作。

1.核对材料及库存商品的期初数 2.核对产品的工艺构成 3.核对产品生产计划 4.确定单据的传递程序 5.建立健全原始记录 原始记录是企业生产经营活动实际情况的记载,是进行会计核算的依据,也是企业经济信息和整个企业管理的重要基础工作。如果原始记录不全、不准、不及时,会计核算与监督就失去了可靠的依据,这必然会影响会计核算工作的质量。

因此,为了保证会计核算与监督工作的质量,必须建立和健全经营活动过程中的原始记录,企业原始记录与成本会计核算有关的主要有以下几类: 1.材料物资原始记录。它包括材料物资验收入库单、领料单、退料单、废料收回单、材料报损报废单、材料盘盈盘亏报告单等。

2.劳动工资原始记录。它包括考勤表、请假单、加班加点记录单、工资结算单、工资和奖金分配支付表等。

3.产品加工原始记录。它包括加工工艺单、个人和班组生产记录、在产品盘存记录表、在产品盘盈盘亏报告单、设备运转记录、动力消耗单等。

4.产品原始记录。这包括在产品、半成品工序转移单、产品质量检验单、产品入库单、出库单、发货记录单、产成品盘盈盘亏报告单等。

5.固定资产原始记录。这包括固定资产验收单、盘盈盘亏报告单、验资报告等。

6.财务会计业务处理原始记录。这包括现金收款单和支款单、报销单、转账通知单等。

应加强原始记录管理,实行全企业原始记录统一化和标准化以及统一领导、归口分级管理的制度,以确保原始记录及时、准确、全面。 生产成本是指企业进行工业性生产,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备和提供劳务等发生的各项生产费用。

企业应设置“生产成本”科目,本科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。 本科目可按基本生产成本和辅助生产成本进行明细核算。

基本生产成本应当分别按照基本生产车间和成本核算对象(产品的品种、类别、定单、批别、生产阶段等)设置明细账(或成本计算单,下同),并按照规定的成本项目设置专栏。 企业应将生产经营过程中发生的各种耗费,按其耗用情况直接或分配计入各有关成本类账户。

对基本生产车间发生的直接材料和直接人工等费用,记入“生产成本——基本生产成本”科目,对于基本生产车间发生的间接费用通过“制造费用”科目核算。对辅助生产车间发生的费用,通过“生产成本——辅助生产成本”科目核算。

各辅助生产车间在计算出各自的劳务成本后,按提供劳务量的情况分配计入各有关成本账户。如果辅助生产车间也单独核算本身发生的制造费用,月末还应先将这些制造费用分配计入辅助生产成本。

生产成本的主要账务处理。 ①企业发生的各项直接生产成本,借记本科目(基本生产成本、辅助生产成本),贷记“原材料”、“库存现金”、“银行存款”、“应付职工薪酬”等科目。

②各生产车间应负担的制造费用,借记本科目(基本生产成本、辅助生产成本),贷记“制造费用”科目。 ③辅助生产车间为基本生产车间、企业管理部门和其他部门提供的劳务和产品,期(月)末按照一定的分配标准分配给各受益对象,借记本科目(基本生产成本)、“管理费用”、“销售费用”、“其他业务成本”、“在建工程”等科目,贷记本科目(辅助生产成本)。

④期末,按照一定的方法,将按产品归集的累计费用在已完工产品和在产品之间进行分配,计算出完工产品和期末在产品的实际成本,然后,将完工产品负担的生产费用从“生产成本”账户转入“库存商品”账户,借记“库存商品”等科目,贷记本科目(基本生产成本)。 ⑤本科目期末借方余额,反映企业尚未加工完成的在产品成本。

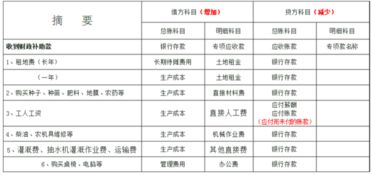

【例】甲公司根据“发料凭证汇总表”的记录,某月A材料的消耗(计划成本)为:基本生产车间领用1000 000元,辅助生产车间领用300 000元,车间管理部门领用200 000元,企业行政管理部门领用50 000元。 借:生产成本——基本生产成本 1 000 000 ——辅助生产成本 300 000 制造费用 200 000 管理费用 50 000 贷:原材料——A材料 1550000 工业企业折旧及其他费用归集与分配 自有的固定资产按规定应当按月计提固定资产折旧,租入的固定资产应当按照租赁合同的规定方式计算与支付租金。

固定资产折旧费用和租赁费用是企业生产过程中的费用。月终按固定资产的使用地点分别记入有关的费用账户。

在实际工作中,一般应编制“固定资产折旧费用和租赁费用分配汇总表”,并据以编制会计分录。 【例】某工业公司2008年1月份计算的固定资产折旧费和租赁费用如下表所示。

固定资产折旧费用和租赁费用分配汇总表 2008年1月 单位:元 应借账户 车间部门 固定资产折旧费用 固定资产租赁费用 生产成本 蒸汽车间 1 400 700 机修车间 2 200 1 100 制造费用 第一车间 4 200 2 100 第二车间 9 650 4 825 管理费用 行政管理部门 2 350 1 175 合 计 19 800 9 900 (1)借:生。

4.求生产企业会计分录

采购原材料同时入库:

借:原材料

应交增值税-进项税

贷:银行存款

领料生产

借:生产成本-A产品-直接材料

贷:原材料

成品完工入库:

借:库存商品

贷:生产成本

有间接费用的话:

借:制造费用

贷:银行存款

月末结转

借:生产成本

贷:制造费用

成品出库销售出:

借:银行存款

贷:主营业务收入

应交增值税-销项税

结转成本:

借:主营业务成本

贷:库存商品

发出材料委托他人加工时

借:委托加工材料

贷:原材料

支付加工费时

借:委托加工材料

应交税金——应交增值税(进项税额)

贷:银行存款

委托加工材料收回入库时

借:原材料

贷:委托加工材料

委托加工产品直接销售时

借:应收帐款

贷:应交税金——应交增值税(销项税金) 产品销售收入

扩展资料:

初学者在编制会计分录时,可以按以下步骤进行:

第一:涉及的账户,分析经济业务涉及到哪些账户发生变化;

第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边;

第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少;

第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;

第五:根据会计分录的格式要求,编制完整的会计分录。

会计分录

此外,要勤,多学、多问、多练。

1)首先从会计科目入手,背熟科目核算内容。

2)学习记账规则和记帐流程,学习会计制度,学习基础知识。

3)多练,多积累实际经验。

4)及时了解各种财税政策,拓宽知识面。

5)注意灵活运用,逐步做到精准核算,合理避税。

6)根据会计分录的格式要求,编制完整的会计分录。

同时,要想快速掌握会计分录的正确应用,不能靠死记硬背,也不能以某一会计教材给出的举例分录来作为万能的金钥匙,可参照以下几个方法:

1、在理解的基础上记忆。

2、结合经济业务来来捋顺各科目之间的对应关系。

3、把所有的经济业务归类,找出各类经济业务涉及的会计科目,搞清在哪里用那些会计科目进行账务处理。

4、联系会计准则,结合会计科目弄清各科目核算的内容。

5、重点的掌握资产减值、公允价值变动、递延税项、或有负债等账务处理。

6、理清成本归集与分配、成本结转、损益结转、各项税费的计提与核算。

7、多做一下账务处理练习,强化记忆内容。

应收票据

A、收到银行承兑票据 借:应收票据

贷:应收账款

B、带息商业汇票计息 借:应收票据

贷:财务费用(一般在中期末和年末计息)

C、申请贴现 借:银行存款

财务费用(=贴现息-本期计提票据利息)

贷:应收票据(帐面数)

D、已贴现票据到期承兑人拒付

(1)银行划付贴现人银行账户资金 借:应收账款-X公司

贷:银行存款

(2)公司银行账户资金不足 借:应收账款-X公司

贷:银行存款

短期借款(账户资金不足部分)

E、到期托收入账 借:银行存款

贷:应收票据

F、承兑人到期拒付 借:应收账款 (可计提坏账准备)

贷:应收票据

G、转让、背书票据(购原料) 借:原材料(在途物资)

应交税金-应交增值税(进项税)

贷:应收票据

参考资料:搜狗百科——会计分录

5.生产企业会计科目

你的原材料主要是铁和木材,包装材料就是你所说的PVC布,包装用的拉链什么的,也是包装材料。工业企业主要用以下的科目

A、资产类

2006

应付工资

1001

现金

2007

应付福利费

1002

银行存款

2008

应交税金

1003

其他货币资金

2009

应付利润

1004

短期投资

2010

其他应交款

1005

应收票据

2011

预提费用

1006

应收账款

2012

长期借款

1007

坏账准备

2013

应付债券

1008

预付账款

2014

长期应付款

1009

应收补贴款

2015

递延税款

1010

其他应收款

2016

专项应付款

1011

材料采购

2017

住房周转金

1012

原材料

C、所有者权益类

1013

包装物

3001

实收资本

1014

低值易耗品

3002

资本公积

1015

材料成本差异

3003

盈余公积

1016

委托加工材料

3004

本年利润

1017

自制半成品

3005

利润分配

1018

产成品

D、成本类

1019

分期收款发出商品

4001

生产成本

1020

待摊费用

4001

制造费用

1021

长期投资

E、损益类

1022

固定资产

5001

产品销售收入

1023

累计折旧

5002

产品销售成本

1024

固定资产清理

5003

产品销售费用

1025

在建工程

5004

产品销售税金及附加

1026

无形资产

5005

其他业务收入

1027

递延资产

5006

其他业务支出

1028

待处理财产损益

5007

管理费用

1029

待转销汇兑损益

5008

财务费用

B、负债类

5009

投资收益

2001

短期借款

5010

补贴收入

2002

应付票据

5011

营业外收入

2003

应付账款

5012

营业外支出

2004

预收账款

5013

所得税

2005

其他应付款

5014

以前年度损益调整