应交各项税费(应交税费明细科目都有哪些)

1.应交税费明细科目都有哪些

应交税费核算企业按照税法规定计算应缴纳的各种税费,比原 企业会计制度》中的“应交税金”科目的核算范围要更广,不仅包括大多的税金的核算,还包括例如教育费附加、矿产资源补偿费、以及保险企业缴纳的保险保障基金(指保险机构为了有足够的能力应付可能发生的巨额赔款,从年终结余中专门提存的后备基金)、代扣代缴的个人所得税等,也统一通过本科目核算。

企业不需要预缴的税金,如印花税、耕地占用税、车辆购置税,不在本科目核算。个人所得税在以前的会计处理中,有可能在“其他应付款” 中核算,但按新会计准则属于“应交税费” 的核算范围,个人所得税也通过“应交税费”核算:“矿产资源补偿费”虽然是行政收费,但根据新准则的规定,也一并在“应交税费”中核算。

2.应交税费

1. 一般纳税人在“应交税费;应交增值税”明细账内,应分别设置“

进项税额”,已交税金”“转出未交增值税”,“减免税款”;、

“销项税额,出口退税,进项税额转出,“出口抵减内销产品应纳税额”、“转出多交增值税”等三级明细科目。

2..如果是小规模纳税人,在应交税费科目下设置一个“应交增值税”二级明细科目就行了

3.为了核算一般纳税人企业在月终时当月应交未交的增值税或多交的增值税,在“应交税费”科目下还应设置“未交增值税”明细科目。

1).该明细科目贷方登记自“应交增值税”明细科目转出的未交增值税;

2).借方登记自“应交增值税”明细科目转出的多交增值税和本月实际交纳的以前月份尚未交纳的增值税;

3).期末贷方余额反映未交的增值税,若为借方余额则反映多交的增值税。

3.应交税费科目下都设哪些明细科目,会计上怎么核算

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

应交税费包括企业依法交纳的增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

而企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算。

应交税费的二级科目:

应交税费—应交增值税(进项税额)

应交税费—应交增值税(已交税金)

应交税费—应交增值税(转出未交税金)

应交税费—应交增值税(销项税金)

应交税费—应交增值税(进项税额转出)

应交税费—应交增值税(转出多交增值税)

应交税费—未交增值税

应交税费——应交消费税

应交税费—应交资源税

应交税费—应交所得税

应交税费—应交土地增值税

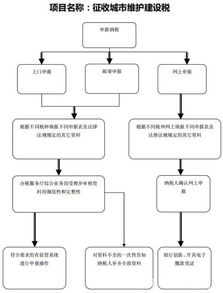

应交税费—应交城市维护建设税

应交税费—应交房产税

应交税费—应交土地使用税

应交税费—应交车船税

应交税费—应交个人所得税

应交税费—应交教育费附加

应交税费—应交地方教育附加

其它都好办,按比例,增值税的建议看一下22号文学习一下。

4.应交税费明细科目都有哪些

应交税费核算企业按照税法规定计算应缴纳的各种税费,比原 企业会计制度》中的“应交税金”科目的核算范围要更广,不仅包括大多的税金的核算,还包括例如教育费附加、矿产资源补偿费、以及保险企业缴纳的保险保障基金(指保险机构为了有足够的能力应付可能发生的巨额赔款,从年终结余中专门提存的后备基金)、代扣代缴的个人所得税等,也统一通过本科目核算。

企业不需要预缴的税金,如印花税、耕地占用税、车辆购置税,不在本科目核算。个人所得税在以前的会计处理中,有可能在“其他应付款” 中核算,但按新会计准则属于“应交税费” 的核算范围,个人所得税也通过“应交税费”核算:“矿产资源补偿费”虽然是行政收费,但根据新准则的规定,也一并在“应交税费”中核算。

5.通过应交税费核算的科目有哪些

企业通过“应交税费”科目,总括反映各种税费的应交、交纳等情况。

通过这个科目核算的是需要预计应交数并与税务部门结算的各种税费, 企业交纳的关税、印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算。 通过应交税费核算的 (1)增值税:直接计入应交税费中核算。

(2)消费税、营业税、城市维护建设税、教育费附加一般是借方计入营业税金及附加科目,贷方计入应交税费。 (3)资源税:对外销售应税产品应交的资源税是借方计入营业税金及附加,自产自用的应该借方计入生产成本科目,贷方计入应交税费。

(4)所得税:借记所得税费用,贷记应交税费——应交所得税 (5)土地增值税:贷方计入应交税费-应交土地增值税,借方一般计入固定资产清理等科目 (6)房产税、车船税、土地使用税、矿产资源补偿费:借方计入管理费用,贷方计入应交税费 扩展资料: 应交税费的主要账务处理: 应交增值税 1、企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应计入采购成本的金额,借记“材料采购”,“在途物资”或“原材料”,库存商品”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。 购入物资发生的退货,做相反的会计分录。

由运输单位造成的采购物资短缺,运输单位予以全额赔偿的,应借记“银行存款”等科目,贷方按这部分物资的价款由“待处理财产损益”转出,按这部分物资的增值税由“应交税费---应缴增值税(进项税额转出)”予以转出。 2、销售物资或提供应税劳务,按营业收入和应收取的增值税额, 借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。

发生的销售退回,做相反的会计分录。 3、实行“免、抵、退”的企业,按应收的出口退税额,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。

4、企业本月交纳本月的增值税,借记本科目(应交增值税——已交税金), 贷记“银行存款”科目。 5、企业本月月底有未交增值税,借记本科目(应交增值税——转出未交增值税),贷记:应交税费——未交增值税。

下月缴纳时,借记应交税费——未交增值税 ,贷记银行存款。 6、小规模纳税人以及购入材料不能取得增值税专用发票的,发生的增值税应计入材料采购成本,借记“材料采购”、“在途物资”等科目,贷记“银行存款”等科目。

参考资料来源:百度百科-应交税费。

6.应交税金会计分录

一、月末应当还需要编制如下会计分录:

借:应交税金-应交增值税(转出未交增值税)

贷:应交税金-未交增值税

次月15日前申报缴纳时

借:应交税金-未交增值税

贷:银行存款

二、月份终了,企业应将当月发生的应交未交增值税额自“应交增值税”转入“未交增值税”,这样“应交增值税”明细账不出现贷方余额。

三、应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本项目按销项税额与进项税额之间的差额填写。应注意的是,如果一般纳税人企业进项税大于销项税,致使应交税金出现负数时,该项一律填零,不填负数。

四、计算公式:

应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税

扩展资料:

为了核算企业应交增值税的发生、抵扣、交纳、退税及转出等情况,应在“应交税费”科目下设置“应交增值税”明细科目,并在“应交增值税”明细账内设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”等专栏。

企业从国内采购物资或接受应税劳务等,根据增值税专用发票上记载的应计入采购成本或应计入加工、修理修配等物资成本的金额,借记“材料采购”、“在途物资”、“原材料”、“库存商品”或“生产成本”、“制造费用”、“委托加工物资”、“管理费用”等科目,

根据专用发票上注明的可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按照应付或实际支付的总额,贷记“应付账款”、“应付票据”、“银行存款”等科目。购入货物发生的退货,做相反的会计分录。

参考资料来源:百度百科-应交增值税

7.应交税金——应交增值税的明细科目有哪些

增值税一般纳税人应在“应交增值税”明细账内设置:“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等。

其中: 1.“进项税额”:记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额; 2.“销项税额抵减" :记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额; 3.“已交税金”:记录一般纳税人当月已交纳的应交增值税额; 4.“转出未交增值税”和“转出多交增值税”:分别记录一般纳税人月度终了转出当月应交未交或多交的增值税额; 5.“减免税款”:记录一般纳税人按现行增值税制度规定准予减免的增值税额; 6.“出口抵减内销产品应纳税额”:记录实行“免、抵、退”办法的一般纳税人按规定计算的出口货物的进项税抵减内销产品的应纳税额; 7.“销项税额”:记录一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产应收取的增值税额; 8.“出口退税”:记录一般纳税人出口货物、加工修理修配劳务、服务、无形资产按规定退回的增值税额; 9.“进项税额转出”:记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额。 扩展资料: 应交税金是根据税法规定应上缴的各种税款,是应付帐款的一种。

主要包括应该交纳的产品税、增殖税、城市维护建设税、营业税、资源税、所得税、调节税、盐税、烧油特别税等。为了反映各种税金的应交和实际交纳情况,应设置"应交税金"帐户进行核 算。

企业月终计算出当月应交纳的税款,贷(增)记该帐户,实际交纳时,借 (减)记该帐户,月末,余额在贷方,表示应交未交的各种税款,如为借方余额,则是多交的税 金。"应交税金"帐户还应按税金种类设置明细帐,进行明细分类核算。

应交税金--应交增值税 :一般可以有借方余额,表示企业未抵扣的进项税额,借方如果是多交的也要转到“应交税金--未交增值税”;一般没有贷方余额,因为转到了“应交税金--未交增值税”这样做可以很明显地区分企业增值税的上交情况。 根据增值税核算的要求,还是转比较好,这样的一目了然。

“应交税金——未交增值税”,通过此明细科目来反映企业未交或多交的增值税(借方余为多交数,贷方余为未交数)。 转出未交增值税核算企业多交或未交的税金。

期末有未交的: 借:应交税金——应交增值税——转出未交增值税 贷:应交税金——未交增值税 期末有多交的: 借:应交税金——未交增值税 贷:应交税金——应交增值税——转出多交增值税 参考资料:中华人民共和国财政部-《增值税会计处理规定》。