保温瓶进什么(食品公司化验室的用品入哪个)

1.食品公司化验室的用品入哪个会计科目

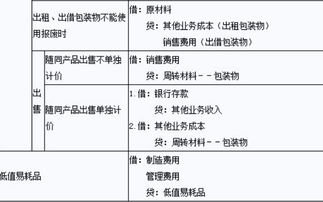

记管理费用-业务招待费###应计入业务招待费###购买货物,预付定金的30%,做借 预付账款 贷方 银行存款 如果货款结清后已经入库,怎么做分录结平为零呢###茶叶啥的吗?办公用品哦###购买的招待用品应列入“管理费用—— 业务招待费”科目。

###计那个科目要看公司流程,若购入大量招待用品入库,要用时到仓库领用的。购入时,借:库存商品贷:现金或银行存款或应付帐款领用时,借:管理费用--业务招待费 贷:库存商品若是购进直接用于招待客人的。

借:管理费用--业务招待费贷:现金或银行存款或应付帐款请采纳###管理费用--业务招待费,如果购买的物品可以不以招待用品的名义的话,可考虑进其它 的费用,因业务招待费在年末汇算的时候要调增40%的应纳税所得额,所以如果可以列成其它用途的话最好###管理费用-业务招待费,办公费用计入管理费用-办公费###管理费用-业务招待费###这要看具体什么招待用品了,如果是办公室用来招待的,进管理费-办公费或办公用品都可 ,因为这也不是宴请餐费,偶尔购入,不必记招待费。 ###公司开业前的记入开办费,工程有关的记入在建工程,正常生产经营有关的记入管理费用 。

###计入管理费用-业务招待费中###管理费用-招待费###业务招待费###管理费用###设一个经营费用,应该在经营费用的业务费用下面###杂物###支持,赞一个。

2.一间热水瓶厂的会计制度应该如何设计

总说明

(一)为了贯彻执行《企业会计准则》,规范工业企业的会计核算,特制定本制度。

(二)本制度适用于设在中华人民共和国境内的所有工业企业。

(三)企业应按本制度的规定,设置和使用会计科目。在不影响会计核算要求和会计报表指标汇总,以及对外提供统一的会计报表的前提下,可以根据实际情况自行增设、减少或合并某些会计科目。

本制度统一规定会计科目的编号,以便于编制会计凭证,登记帐簿,查阅帐目,实行会计电算化。各企业不要随意改变或打乱重编。在某些会计科目之间留有空号,供增设会计科目之用。

企业在编制会计凭证、登记帐簿时,应填制会计科目的名称,或者同时填列会计科目的名称和编号,不应只填科目编号,不填科目名称。

(四)企业向外报送的会计报表的具体格式和编制说明,由本制度规定;企业内部管理需要的会计报表由企业自行规定。

企业会计报表还应按月或按年报送当地财税机关、开户银行、主管部门。国有企业的年度会计报表应同时报送同级国有资产管理部门。

月份会计报表应于月份终了后6天内报出;年度会计报表应于年度终了后35天内报出。法律、法规另有规定者从其规定。

会计报表的填列以人民币“元”为金额单位,“元”以下填至“分”。

向外报出的会计报表应依次编定页数,加具封面,装订成册,加盖公章。封面上应注明:企业名称、地址、开业年份、报表所属年度、月份、送出日期等,并由企业领导、总会计师(或代行总会计师职权的人员)和会计主管人员签名或盖章。

企业对外投资如占被投资企业资本总额半数以上,或者实质上拥有被投资企业控制权的,应当编制合并会计报表。特殊行业的企业不宜合并的,可不予合并,但应当将其会计报表一并报送。

(五)本制度由中华人民共和国财政部负责解释,需要变更时,由财政部修订。

(六)本制度自1993年7月1日起执行。