买方押汇(押汇的帐务处理)

1.押汇的帐务处理

押汇的实质仍是短期融资,你仍要冒收汇不到的风险,这一点和福费廷不一样,所以应收帐款仍要挂在那里.分录如下:

1.押汇时

借 银行存款

贷 短期借款-信用证押汇

2.收汇时

借 银行存款

贷 应收帐款

3.归还银行押汇时

借 短期借款

财务费用

贷 银行存款

押汇的费用就是利息,应该记入财务费用.

会计科目的使用是灵活的,只要你能清楚、正确反映业务实质,不一定要拘泥于使用某个科目。以上的分录是个人意见,供你参考。

2.进出口贸易中的押汇业务的会计处理,如何做

押汇实际上是短期贷款。

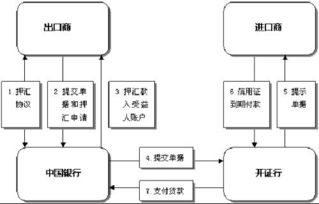

出口押汇是指出口商将出口货物后的对外应收账款的债权抵押给银行,从而从银行获得贷款的行为——比方说,出口商出口一批货物后,将象征货权的提单,以及与之配套的、原产地证、汇票等向进口商收款的相关单据,抵押给银行(包括D/P或信用证等收款方式),并向银行申请贷款,如果银行认为这些单据能够得到进口商认可和接受,并能够到单付款,则银行接受出口商的贷款申请,向出口商做融资贷款。

进口信用证项下押汇和汇出汇款押汇,要做成:

借:银行存款

贷:短期借款

借:应付账款

贷:短期借款