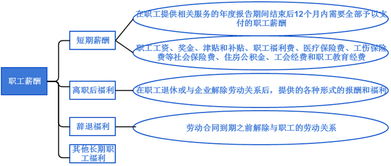

退休职工薪酬(离退休人员工资应计入什么?)

1.离退休人员工资应计入什么会计科目?

计入管理费用, 管理费用是指企业为组织和管理生产经营活动所发生的各种费用。

1、离退休人员工资帐务处理如下: 支付离退休人员工资 借:管理费用--劳动保险费或退休工资 贷:现金 2、《国务院关于工人退休、退职的暂行办法》的规定, 国家法定的企业职工退休年龄是男年满60周岁,女工人年满50周岁,女干部年满55周岁。从事井下、高温、高空、特别繁重体力劳动或其他有害身体健康工作的,退休年龄男年满55周岁,女年满45周岁,因病或非因工致残,由医院证明并经劳动鉴定委员会确认完全丧失劳动能力的,退休年龄为男年满50周岁,女年满45周岁。

2.离退休人员工资应计入什么会计科目?

计入管理费用, 管理费用是指企业为组织和管理生产经营活动所发生的各种费用。

1、离退休人员工资帐务处理如下:

支付离退休人员工资

借:管理费用--劳动保险费或退休工资

贷:现金

2、《国务院关于工人退休、退职的暂行办法》的规定,

国家法定的企业职工退休年龄是男年满60周岁,女工人年满50周岁,女干部年满55周岁。从事井下、高温、高空、特别繁重体力劳动或其他有害身体健康工作的,退休年龄男年满55周岁,女年满45周岁,因病或非因工致残,由医院证明并经劳动鉴定委员会确认完全丧失劳动能力的,退休年龄为男年满50周岁,女年满45周岁。

3.,退休工人工资计入会计什么科目核算?

退休工人的工资不需要进应付职工薪酬科目,直接借:管理费用 -退休职工工资 贷:现金或银行存款离退休人员,已经按照国家的政策离开原来的工作岗位,不再为企业生产经营服务,不能为企业带来经济利益的流入,尽管原来是该企业的职工,但已不符合上述“职工薪酬”对“职工”范围的定义,因此“应付职工薪酬”科目核算不包括离退休人员的相关工资福利等费用。

应该计入管理费用,期末结转损益。扩展资料:企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用。

4.,退休工人工资计入会计什么科目核算?

退休工人的工资不需要进应付职工薪酬科目,直接

借:管理费用 -退休职工工资

贷:现金或银行存款

离退休人员,已经按照国家的政策离开原来的工作岗位,不再为企业生产经营服务,不能为企业带来经济利益的流入,尽管原来是该企业的职工,但已不符合上述“职工薪酬”对“职工”范围的定义,因此“应付职工薪酬”科目核算不包括离退休人员的相关工资福利等费用。

应该计入管理费用,期末结转损益。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:搜狗百科-管理费用

5.离退休人员工资应计入哪个科目

1、离退休人员工资帐务处理如下:

支付离退休人员工资

借:管理费用--劳动保险费或退休工资

贷:现金

2、《国务院关于工人退休、退职的暂行办法》的规定,

国家法定的企业职工退休年龄是男年满60周岁,女工人年满50周岁,女干部年满55周岁。从事井下、高温、高空、特别繁重体力劳动或其他有害身体健康工作的,退休年龄男年满55周岁,女年满45周岁,因病或非因工致残,由医院证明并经劳动鉴定委员会确认完全丧失劳动能力的,退休年龄为男年满50周岁,女年满45周岁。

6.退休工资应计会计什么科目

我感觉是,你看看吧,好不容易才弄到的,希望给个满意答案谢谢 2111 应付款项 一、本科目核算公司因证券经营而发生的除应付工资、应付利润等以外的各项应付款项,如应付交易所配股款、应付客户现金股利、应付分销商手续费、转入的逾期拆入资金,以及公司其他应付、暂收其他单位或个人的款项,如职工未按期领取的工资,应付退休职工的统筹退休金、应付租入固定资产租金等。

二、发生各项应付款项时,借记“银行存款”等科目,贷记本科目;支付款项时,借记本科目,贷记“银行存款”等科目。 公司逾期未还的拆入资金,应转入本科目核算,并在本科目下设置“逾期拆入资金”明细科目进行核算。

公司逾期未还的拆入资金转入本科目时,借记“拆入资金”科目,贷记本科目(逾期拆入资金);同时,将原计入本科目的拆入资金利息也转入本科目(逾期拆入资金),借记本科目(拆入资金利息),贷记本科目(逾期拆入资金)。公司逾期未还的拆入资金应计的利息,仍应按期计提,并计入当期损益和本科目(逾期拆入资金)。

三、本科目按债权人和应付款项的类别设置明细账。 四、本科目期末贷方余额,反映公司尚未支付的各项应付款项。

2121 应付工资 一、本科目核算公司应付给职工的工资总额。包括在工资总额内的各种工资、奖金、津贴等,不论是否当月支付,都应通过本科目核算。

不包括在工资总额内的发给职工的款项,如医药费、福利补助、退休金等,不在本科目核算。 二、公司向银行提取现金准备发放工资、奖金、津贴时,借记“现金”科目,贷记“银行存款”科目;支付工资时,借记本科目,贷记“现金”科目;从应付工资中扣还的各种款项(如代垫的房租、个人所得税等),借记本科目,贷记“应付款项”、“应交税金及附加--应交个人所得税”等科目。

职工在规定期限内未领取的工资,应由发放工资的单位及时交回财务会计部门,借记“现金”科目,贷记“应付款项”科目。 月份终了,应将本月应发的工资进行分配,借记“营业费用”等科目,贷记本科目。

三、本科目应设置“应付工资明细账”,按照职工类别分设账页,按照工资的组成内容分设专栏,根据“工资单”或“工资汇总表”进行明细登记。 四、本科目期末一般应无余额,如果公司本月实发工资是按上月考勤记录计算的,实发工资与按本月考勤记录计算的应付工资的差额,即为本科目的期末余额。

如果公司实发工资与应付工资相差不大的,也可以按本月实发工资作为应付工资进行分配,这样本科目期末即无余额。 2131 应付福利费 一、本科目核算公司按规定提取的职工福利费。

二、公司提取职工福利费时,借记“营业费用”等科目,贷记本科目。支付的职工医药卫生费用、职工困难补助和其他福利费用,借记本科目,贷记“现金”、“银行存款”等科目。

三、本科目期末贷方余额,反映公司职工福利费的结余。 目(应计利息)。

溢价发行债券,按应摊销的溢价金额,借记本科目(债券溢价),按应计利息与溢价摊销额的差额,借记“利息支出”科目,按应计利息,贷记本科目(应计利息)。 折价发行债券,按应摊销的折价金额和应计利息之和,借记“利息支出”科目,按应摊销的折价金额,贷记本科目(债券折价),按应计利息,贷记本科目(应计利息)。

五、债券到期,支付债券本息时,借记本科目(债券面值、应计利息),贷记“银行存款”等科目。 六、本科目按债券种类设置明细账。

一、本科目核算公司按规定从净利润中提取的风险准备。 二、提取风险准备时,借记“利润分配--提取一般风险准备”科目,贷记本科目。

公司用风险准备弥补亏损时,借记本科目,贷记“利润分配--一般风险准备转入”科目。 三、本科目的期末贷方余额,反映公司提取的风险准备结余。

4602 营业费用 一、本科目核算公司在业务经营及管理工作中发生的各项费用。包括工资和福利费、折旧费、工会经费、业务宣传费、业务招待费、差旅费、水电费、公杂费、修理费、职工教育经费、税金、租赁费(不包括融资租赁费)、财产保险费、邮电费、绿化费、取暖降温费、安全防范费、电子设备运转费、钞币运送费、外事费、会议费、咨询费、公证费、诉讼费、审计费、无形资产摊销、交易席位费摊销、长期待摊费用摊销、坏账损失、投资风险准备、住房公积金、待业保险费、劳动保险费、劳动保护费、研究开发费、技术转让费、董事会费、交易所会员年费、交易所设施使用费及其他费用等。

二、发生各项营业费用时,借记本科目,贷记“银行存款”、“累计折旧”、“应付工资”、“应交税金及附加”、“应付福利费”、“无形资产”、“长期待摊费用”、“坏账准备”等有关科目。 三、本科目应按费用项目进行明细核算。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。