开票盘费用(购买的增值税发票系统金税盘和维护费以什么科目入账)

1.购买的增值税发票系统金税盘和维护费以什么科目入账

《财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2012〕15号)规定,自2011年12月1日起,增值税纳税人初次购买增值税税控系统专用设备支付的费用以及每年缴纳的技术维护费可在增值税应纳税额中全额抵减。《财政部关于印发〈营业税改征增值税试点有关企业会计处理规定〉的通知》(财会〔2012〕13号)明确了增值税税控系统专用设备和技术维护费用抵减增值税额的会计处理。

该项会计处理是参照《企业会计准则第16号——政府补助》进行处理的:与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内平均分配,计入当期损益。与收益相关的政府补助,用来补偿企业以后期间的相关费用或损失的,确认为递延收益,并在确认相关费用的期间,计入当期损益;用于补偿企业已经发生的相关费用或损失的,直接计入当期的损益。

例,甲企业系增值税一般纳税人,2011年12月20日首次购入增值税税控系统专用设备价税合计1860元,通过银行转账付款,采用年限平均法计提折旧,折旧年限税会一致,均为5年,2012年~2016年每年每月计提折旧31元,2012年起每年缴纳技术维护费用400元。试分析会计及税务处理。

会计处理及企业所得税处理

财会差异:对于与收益相关的一次性计入当期损益的政府补助,会计与企业所得税法都要求在收到补助的当期确认,二者没有差异,不需要进行企业所得税纳税调整;对于与资产相关的政府补助和与多个期间有关的收益性政府补助,会计核算中要分期确认,企业所得税法认为增值税税控系统专用设备和技术维护费用抵减增值税额相当于补贴收入,除另有规定外,要求一次性确认收入,并入当年利润征收企业所得税。《国家税务总局关于〈中华人民共和国企业所得税年度纳税申报表〉的补充通知》(国税函〔2008〕1081号)规定,企业所得税申报表附表三第十一行填报纳税人取得的不属于税收规定的不征税收入、免税收入以外的其他政府补助,按照国家统一会计制度确认为递延收益,税收处理应计入应纳税所得额应进行纳税调整的数额。

上例会计及企业所得税处理如下:

1.2011年甲企业购入增值税税控系统专用设备,按实际支付的金额,借记“固定资产”1860元,贷记“银行存款”1860元。

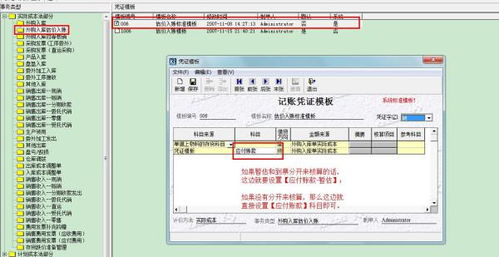

2.2011年购入专用设备按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)” (此科目用于记录一般纳税人按规定抵减的增值税应纳税额,如为小规模纳税人,则通过“应交税费——应交增值税”科目核算)1860元,贷记“递延收益”1860元。

在计算2011年企业所得税时,将会计中未确认为收入的“递延收益”1860元,做纳税调增1860元:按国税函〔2008〕1081号文件规定,在企业所得税申报表附表三第十一行第一列“账载金额”填0,第二列“税收金额”填1860元,第三列“调增金额”为1860元,缴纳企业所得税。

2012年1月~2016年12月每月计提折旧1860÷÷12=31(元)。借记“管理费用”等31元,贷记“累计折旧”31元;同时,借记 “递延收益”31元,贷记“管理费用”等31元(有别于按政府补助贷记 “营业外收入”的账务处理)。在计算2012年企业所得税时,对于会计将递延收益分5年期冲减管理费用372元(31*12),要做纳税调减372元:通过企业所得税申报表附表三第十一行第一列“账载金额”填372,第二列“税收金额”填0元,第四列“调减金额”为372元。2012年~2016年5年中在计算当年企业所得税时,均按上述金额进行纳税调减。

3.2012年甲企业发生技术维护费400元,则

借:管理费用 400元

贷:银行存款 400元

按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”(此科目用于记录一般纳税人按规定抵减的增值税应纳税额,如为小规模纳税人,则通过

借:应交税费——应交增值税 400元

贷:管理费用 400元

(有别于政府补助贷记“营业外收入”的账务处理)。

对于与收益相关的一次性计入当期损益的400元,会计与企业所得税法都要求在收到补助的当期确认,二者没有差异,不需要进行企业所得税纳税调整。

2.金税盘和报税盘的设备费用怎么做分录

税盘类的分录税法有另外规定做法,但很复杂可以参考下面,实际中可跟税控技术维护费一样简略做法即可):

借 管理费用

贷 银行存款

借:应交税费——应交增值税(减免税款)

贷 管理费用

一般纳税人申报时候:

在附列资料(四)税额抵减情况表中填入数额。

在减免明细表选择财税〔2012〕15号及填入数额。

在增值税申报报表23栏应纳税额减征额填入数据就可以了

按照正确做法应该如下,类似固定折旧差不多,有点复杂,实际操作中,用简略地做法就行了:

按税法有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

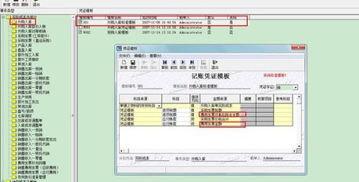

企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。

3.金税盘服务费会计分录

例如:支付增值税税控系统技术维护费280元。

1、一般纳税人交服务费的分录:

借:管理费用 280

贷:银行存款(或库存现金) 280

抵减增值税应纳税额时:

借:应交税费——应交增值税(减免税款) 280

贷:管理费用 280

2、小规模纳税人交服务费的分录

借:管理费用 280

贷:银行存款(或库存现金) 280

抵减增值税应纳税额时:

借:应交税费——应交增值税 280

贷:管理费用 280

扩展资料:

应交税费的主要账务处理:

应交增值税

1、企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应计入采购成本的金额,借记“材料采购”,“在途物资”或“原材料”,库存商品”等科目,

按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。购入物资发生的退货,做相反的会计分录。

由运输单位造成的采购物资短缺,运输单位予以全额赔偿的,应借记“银行存款”等科目,贷方按这部分物资的价款由“待处理财产损益”转出,按这部分物资的增值税由“应交税费---应缴增值税(进项税额转出)”予以转出。

2、销售物资或提供应税劳务,按营业收入和应收取的增值税额, 借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。

发生的销售退回,做相反的会计分录。

3、实行“免、抵、退”的企业,按应收的出口退税额,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。

4、企业本月交纳本月的增值税,借记本科目(应交增值税——已交税金), 贷记“银行存款”科目。

参考资料来源:搜狗百科-应交税费

4.当月购买的金税盘怎么做分录

当月购买的金税盘的分录:支付时:借:管理费用820贷:现金820月末:借:应交税费-应交增值税(减免税款)820贷:管理费用(或营业外收入也可)820扩展资料:会计分录在实际工作中,是通过填制记账凭证来实现的,它是保证会计记录正确可靠的重要环节。

会计核算中,不论发生什么样的经济业务,都需要在登记账户以前,按照记账规则,通过填制记账凭证来确定经济业务的会计分录,以便正确地进行账户记录和事后检查。会计分录有简单分录和复合分录两种。

业务链法所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

记账规则法所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。参考资料:百度百科——会计分录。

5.购买金税盘会计分录

如果发票认证了,是不能全额抵免,只能按照认证的进项税额作为进项税额抵扣。

如果没有认证,就可以全额抵免。 分录简略地做法(税法也有规定做法,但很复杂,可以参考下面,实际中这样做就可以了): 借:应交税费——应交增值税(减免税款) 贷 银行存款/库存现金 在申报时在增值税申报报表23栏应纳税额减征额填入数据就可以了 按照正确做法应该如下,类似固定折旧差不多,有点复杂,实际操作中,用简略地做法就行了: 按税法有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。

按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。 企业发生技术维护费,按实际支付或应付的金额,借记“管。

但很复杂。 企业购入增值税税控系统专用设备,借记“递延收益”科目,类似固定折旧差不多;库存现金 在申报时在增值税申报报表23栏应纳税额减征额填入数据就可以了 按照正确做法应该如下,实际操作中,借记“管理费用”等科目,按实际支付或应付的金额。

按期计提折旧,用于记录该企业按规定抵减的增值税应纳税额,贷记“银行存款”,借记“应交税费——应交增值税(减免税款)”科目,借记“应交税费——应交增值税(减免税款)”科目,是不能全额抵免,实际中这样做就可以了),只能按照认证的进项税额作为进项税额抵扣,贷记“银行存款”等科目: 借,贷记“累计折旧”科目,可以参考下面,用简略地做法就行了。按规定抵减的增值税应纳税额、“应付账款”等科目,贷记“管理费用”等科目: 按税法有关规定。

如果没有认证,有点复杂,借记“固定资产”科目,按实际支付或应付的金额,应在“应交税费——应交增值税”科目下增设“减免税款”专栏,借记“管理费用”等科目,就可以全额抵免。 企业发生技术维护费,贷记“递延收益”科目;同时。

分录简略地做法(税法也有规定做法,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的:应交税费——应交增值税(减免税款) 贷 银行存款/如果发票认证了。按规定抵减的增值税应纳税额 展开。

6.一般纳税人购金税盘和服务费的帐务处理

1、按照现行税收政策,增值税一般纳税人支付的增值税税控系统设备费专用设备和技术维护费用,在应交增值税的应纳税额中可以全额抵减(但所取得的增值税专用发票不作为增值税扣税凭证,其进项税不得从销项税额中抵扣);

2、那么,应在“应交税费------应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额;

3、按实际支付或应付金额,借记“管理费用”等科目,贷记“银行存款”。按规定抵减增值税应纳税额,借记“应交税费----应交增值税(减免税款)”科目,贷记“管理费用”等科目。