贷款利息支付计什么(借款利息属于什么会计分录?)

1.借款利息属于什么会计分录?

借款利息应按借款的用途进行账务处理。计分录如下:借:营业税金及附加;贷:应交税金一应交营业税。

1、一般短期借款目的是解决生产经营资金的临时周转之需,其利息计入“财务费用”。

(1)如果银行是按季度扣息的,计提利息时,借记“财务费用”,贷记“应付利息”,支付利息时,借记“应付利息”,贷记“银行存款”。

(2)如果是按月支付的,银行扣息时借记“财务费用”,贷记“银行存款”。

2、长期借款一般用于购建固定资产、研发无形资产等。

(1)长期借款计算确定的利息费用,应当按以下原则计人有关成本、费用。属于筹建期间的,计入管理费用;属于生产经营期间的,如果长期借款用于购建固定资产等符合资本化条件的资产,在资产尚未达到预定可使用状态前,所发生的利息支出数应当资本化,计入在建工程等相关资产成本;资产达到预定可使用状态后发生的利息支出,以及按规定不予资本化的利息支出,计入财务费用。

(2)账务处理方法为借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,贷记“应付利息”(分期付息到期还本的)或“长期借款-应计利息”(到期一次还本付息的)科目。

2.支付借款利息怎么做会计分录

公司向支付宝的借款,通过“短期借款”或“长期借款”科目核算。

1、计提短期借款利息分录

借:财务费用

贷:应付利息

2、计提长期借款利息分录

借:财务费用

贷:长期借款——应计利息

扩展资料:

长期借款的主要用途:

1、企业借入长期借款可以弥补企业流动资金的不足,在某种程度上,还起着施工企业正常施工生产经营所需垫底资金底作用。

2、企业为了扩大施工生产经营、搞多种经营,需要添置各种机械设备,建造厂房,这些都需要企业投入大量的长期占用的资金,而企业所拥有的经营资金,往往是无法满足这种需要的,如等待用企业内部形成的积累资金再去购建,则可能丧失企业发展的有利时机。

3.举借长期借款,可以为投资人带来获利的机会。企业需要的长期资金来自两个方面:一是增加投资人投入的资金;二是举借长期价款。从投资人角度来看,举借长期借款往往更为有利。

一方面有利于投资人保持原有控制企业的权力,不会因为企业筹集长期资金而影响投资者本身的利益;另一方面还可以为投资人带来获利的机会。因为长期借款利息,可以计入财务费用在税前利润列支,在企业盈利的情况下,就可少交一部分所得税,为投资人增加利润。

参考资料来源:搜狗百科-短期借款

参考资料来源:搜狗百科-长期借款

参考资料来源:搜狗百科-会计分录

3.我公司向个人借款,支付利息的时候应该记入什么会计科

支付借款利息计入财务费用-利息支出科目。

一、主要取决于借款用途,经营的是放到财务费用中,在建的需要计入成本,没有取得发票的情况下,汇算清缴需要调增应纳税所得额,同时代扣代缴个人所得税。

二、公司向个人借款,其本金计入往来账目,支付的利息应该计入财务费用。但税法规定非金融企业借非金融企业的借款利息,在不高于同期银行贷款利息,可以税前扣除,超过部分不允许税前扣除。另还需代扣代缴个人的营业税及个人所得税。一般发生的利息支出会计分录如下:

借:财务费用——利息支出。

贷:银行存款。

三、支付利息时,要代扣代缴个人所得税。借:财务费用--利息支出;贷:应交税金--个人所得税

(1)提取时,可以不要原始凭证,在记账凭证摘要栏内写:提取借款利息。

(2)支付时,可以让个人到税务代开发票入账

(3)如果没有税务代开发票,单位可以填写支出报销单入账,但要代扣代缴个人所得税。

借:财务费用--利息支出。

贷:应交税金--个人所得税。

贷:现金。

扩展资料:

一、会计科目

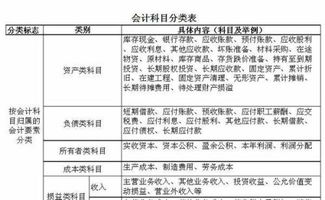

会计科目可以按照多种标准进行分类,按会计要素对会计科目进行分类是其基本分类之一。自1993年7月1日起执行的(工业企业会计制度)将会计科目分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目计六大类。

二、科目编号

1、为了便于编制会计凭证、登记账簿、查阅账目、实行会计电算化,还应在对会计科目进行分类的基础上,为每个会计科目编一个固定的号码,这些号码称为会计科目编号,简称科目编号。

2、科目编号能清楚地表示会计科目所属的类别及其在类别中的位置,如上述的《工业企业会计制度》采用三位数对会计科目进行编号。

3、资产类科目均以1为第一位数字。负债类科目均以2为第一位数字。所有者权益类科目均以3为第一位数字。成本类科目均以4为第一位数字。损益类科目均以5为第一位数字。

4、在上述主要类别之下,业务性质相同的会计科目都以同样的号码为第二位数字,在相同业务性质的会计科目下,再以第三位 依次排列各个会计科目。在会计科目的第三位数之间留有适当的空号,供增会计科目之用。

5、为了便于会计工作的进行,通常在会计制度中,以会计科目表的形式对会计科目的编号、类别和名称加以规范。

参考资料:会计科目汇总表_百度百科

4.贷款利息属于哪个会计科目

计入财务费用

贷款利息一般按季支付;

只有少数银行是按月支付的,所以一般应按月计提贷款利息.

每月末计提贷款利息时:

借:财务费用-利息支出

贷:预提费用-贷款利息-xx银行

季末支付贷款利息时:

借:预提费用-贷款利息-xx银行

贷:银行存款

公司贷款的会计分录处理如下

相关分录如下:

1、公司收到银行借款:

借:银行存款

贷:长期借款(短期借款)

2、公司还贷款利息时:

借:财务费用-利息支出

贷:银行存款

扩展资料:

财务费用是指企业为筹集生产经营所需资金等而发生的费用。具体项目有: 利息净支出(利息支出减利息收入后的差额)、汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费以及筹集生产经营资金发生的其他费用等。

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。

但在企业筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

参考资料:

百度百科-财务费用