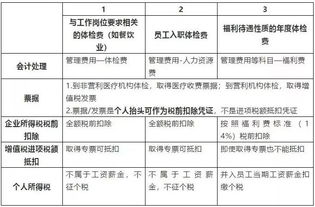

向职工收取垫付款(企业从应付职工薪酬中扣除为员工代垫的医药费的会计分录)

1.企业从应付职工薪酬中扣除为员工代垫的医药费的会计分录

通过“为员工代垫的医药费”这句话,说明不作为员工福利报销,而是从该职工工资内扣除,则:

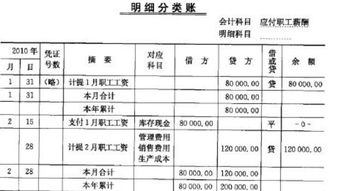

1、照常计提当月发放工资:

借:生产成本

管理费用

贷:应付职工薪酬

注意:以上借方科目作为举例列示,应按实际情况分摊至对应成本费用。

2、向员工代垫医药费:

借:其他应收款

贷:银行存款

此时将代垫款项计入其他应收款。

3、发放工资(冲减其他应收款):

借:应付职工薪酬

贷:其他应收款

扩展资料

其他应收款:是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

其主要内容包括应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金; 应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;存出保证金,如租入包装物支付的押金;其他各种应收、暂付款项。

应付职工薪酬:是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

参考资料

应付职工薪酬-百度百科其他应收款-百度百科

2.垫付运费会计分录

1.垫付时:借:其他应收款(应收账款)-XX单位贷:银行存款(现金)2.收回垫付的运费:借:银行存款(现金)贷:其他应收款(应收账款)-XX单位编制格式第一:应是先借后贷,借贷分行,借方在上,贷方在下;第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。

但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。扩展资料处理分录1、本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

2、本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算。3、所得税费用的主要账务处理。

①资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费――应交所得税”科目。②资产负债表日,根据递延所得税资产的应有余额大于“递延所得税资产”科目余额的差额,借记“递延所得税资产”科目,贷记本科目(递延所得税费用)、“资本公积――其他资本公积”等科目。

参考资料来源:百度百科-会计分录。

3.员工垫付款应记哪一会计科目(如买菜)

员工为企业垫付款,记入其他应付款。

会计分录为:借:管理费用等贷:其他应付款其他应付款是指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

通常情况下,该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。