买药计入什么(企业买药的会计分录怎么做)

1.企业买药的会计分录怎么做

已执行新会计准则的

购买时

借:应付职工薪酬--职工福利费

贷:库存现金/银行存款

月底计提时

借:管理费用/销售费用/制造费用--职工福利费

贷:应付职工薪酬--职工福利费

未执行新会计准则的

借:管理费用/销售费用/制造费用--职工福利费

贷:库存现金/银行存款

公司购买的药品要区分不同的用途分别记账。有的计入防暑降温费,有的计入劳动保护费,有的计入职工福利费。而且不同的部门使用的计入的会计科目也不一样。

例如,风油精、人丹一般计入防暑降温费;纱布、创可贴、药棉、消毒水。一般计入劳动保护费;感冒药、消炎药、拉肚子药。计入职工福利费。

扩展资料:

企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利:

(一)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、

职工供养直系亲属医疗补贴、职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等。

(二)企业尚未分离的内设集体福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院、集体宿舍等集体福利部门设备、设施的折旧、维修保养费用以及集体福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等人工费用。

(三)职工困难补助,或者企业统筹建立和管理的专门用于帮助、救济困难职工的基金支出。

(四)离退休人员统筹外费用,包括离休人员的医疗费及离退休人员其他统筹外费用。企业重组涉及的离退休人员统筹外费用,按照《财政部关于企业重组有关职工安置费用财务管理问题的通知》(财企[2009]117号)执行。国家另有规定的,从其规定。

(五)按规定发生的其他职工福利费,包括丧葬补助费、抚恤费、职工异地安家费、独生子女费、探亲假路费,以及符合企业职工福利费定义但没有包括在本通知各条款项目中的其他支出。

参考资料来源:百度百科-职工福利费

2.企业买药的会计分录怎么做

已执行新会计准则的

购买时

借:应付职工薪酬--职工福利费

贷:库存现金/银行存款

月底计提时

借:管理费用/销售费用/制造费用--职工福利费

贷:应付职工薪酬--职工福利费

未执行新会计准则的

借:管理费用/销售费用/制造费用--职工福利费

贷:库存现金/银行存款

公司购买的药品要区分不同的用途分别记账。有的计入防暑降温费,有的计入劳动保护费,有的计入职工福利费。而且不同的部门使用的计入的会计科目也不一样。

例如,风油精、人丹一般计入防暑降温费;纱布、创可贴、药棉、消毒水。一般计入劳动保护费;感冒药、消炎药、拉肚子药。计入职工福利费。

扩展资料:

企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利:

(一)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、

职工供养直系亲属医疗补贴、职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等。

(二)企业尚未分离的内设集体福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院、集体宿舍等集体福利部门设备、设施的折旧、维修保养费用以及集体福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等人工费用。

(三)职工困难补助,或者企业统筹建立和管理的专门用于帮助、救济困难职工的基金支出。

(四)离退休人员统筹外费用,包括离休人员的医疗费及离退休人员其他统筹外费用。企业重组涉及的离退休人员统筹外费用,按照《财政部关于企业重组有关职工安置费用财务管理问题的通知》(财企[2009]117号)执行。国家另有规定的,从其规定。

(五)按规定发生的其他职工福利费,包括丧葬补助费、抚恤费、职工异地安家费、独生子女费、探亲假路费,以及符合企业职工福利费定义但没有包括在本通知各条款项目中的其他支出。

参考资料来源:搜狗百科-职工福利费

3.买药品给客人计入什么会计科目

给顾客买的 计入业务招待费。

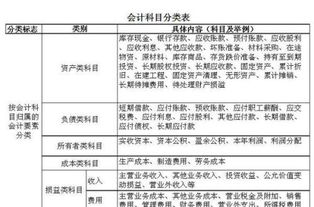

会计科目为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计对象的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理和向有关方面提供一系列具体分类核算指标,满足一制定。

1、会计科目是复式记账的基础;

2、会计科目是编制记账凭证的基础;

3、会计科目为成本核算及财产清查提供了前提条件;

4、会计科目为编制会计报表提供了方便。

4.购买的药品放在哪个会计科目?

购买药品放在哪个科目,要看是什么样的企业,购买药品的实际用途。

如果是普通企业,购买药品是为了给员工发放用于防暑降温,那么可以计入福利基金中。

如果购买药品是为了捐赠到灾区,那么也可以计入福利中,取得捐赠的凭证后,这笔钱可以税前全额扣除。

如果是药品企业购买药品,用于研究、学习、仿制,当然可以计入研发费用中,研发费用有的企业单列,有的企业计入管理分费用中,研发费用也是可以税前扣除的。

要是购买药品送人,那只有计入营业费用中了,也可以计入招待费中。

5.购买的药品放在哪个会计科目

请教一个医院业务的会计分录 悬赏分:30 - 解决时间:2008-10-15 08:51情况是这样: 我们是一家医院,收到财政的拨款,款并未直接打到我们账上。

然后拨款用于转账,转账支票。 支付给一家药品公司账款。

进账单,发票都齐全了。

这个。

分录该怎么做嘞?提问者: alsxchao3 - 秀才 二级 最佳答案1.借:库存商品(按发票金额计) 贷:事业收入-财政补助收入(按财政拨入金额计) 若拨入的比购药品的款不等,应借或贷银行存款科目. 领用时作下分录 2.借:事业支出(按用财政拨款中支出的金额计) 贷:库存商品。