上交母公司利润处理(上交利润的会计分录怎么做)

1.上交利润的会计分录怎么做

上交利润的会计分录:

1、按规定计提时

借:利润分配---分配现金股利

贷:应付股利

2、同时

借:利润分配--未分配利润

贷:利润分配--分配现金股利

3、支付时

借:应付股利

贷:银行存款

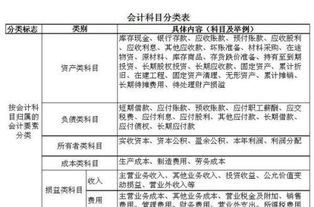

会计分录是指根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录,简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

2.按额度上缴利润会计分录

a,计算岀上交款在“利润分配”账户中提出,应记账

借记:利润分配 x元。

贷记:其它应付款--上交税后利润 x元。

………

b,实际上交时记账

借记:其它应付款--上交税后利润 x元。

贷记:银行存款 x元。

…………

如果你未提先付,可先记b,后记a。不宜省略去过渡特设账户“其它应付款--上交税后利润 ”。在“利润分配”账户中直接支付似不妥当。