小学工会表(工会费科目都有哪些内容)

1.工会费科目都有哪些内容

工会经费开支范围包括:困难补助费、员工福利费、竞赛活动费、员工表彰费、福利设施费、文体活动费、教育参观费、管理经费和上缴经费.

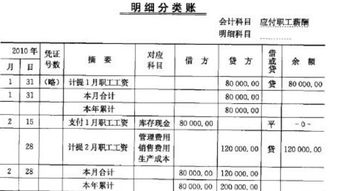

实行新会计准则后,工会经费应计入"应付职工薪酬"

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除.可以直接拨付.

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

2.工会会计报表包括哪些?

工会会计报表主要包括资产负债表、收入支出表和报表分析说明书。

(一)资产负债表,是反映工会某一会计期末全部资产、负债和净资产情况的报表。(二)收入支出表,是反映工会某一会计期间全部收入、支出及结余情况的报表。

(三)报表分析说明书。报表分析说明书应分析说明工会预算执行情况以及工会在筹集、分配、使用、管理经费过程中的成绩和问题,分析影响预算执行的原因,经费收支变动趋势,提出改进措施、意见和建议。

上级工会可根据需要确定有关财务分析指标。 拓展资料:报表分类:会计报表是会计报告的核心内容,也称财务报表。

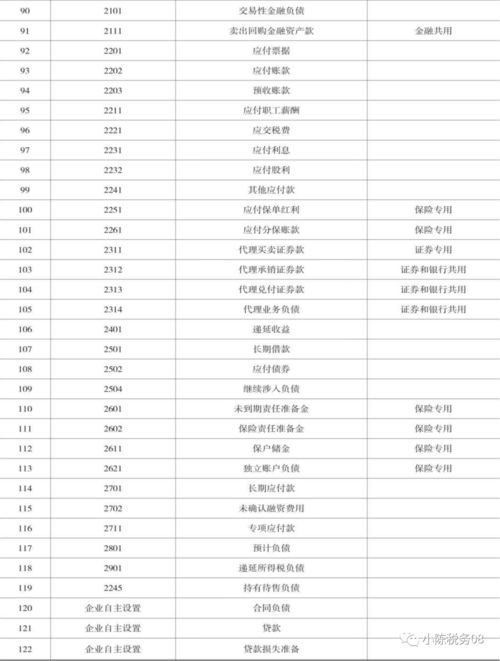

所谓会计报表,是指综合反映企业某一特定日期资产、负债和所有者权益及其结构情况、某一特定时期经营成果的实现及分配情况和某一特定时期现金流入、现金流出及净增加情况的书面文件。 它由主表及相关附表组成,其中主表包括资产负债表、利润表和现金流量表,附表包括资产减值准备明细表、利润分配表等。

主表与有关附表之间存在着密切联系,从不同的角度说明企业的财务状况、经营成果和现金流量情况,附表是对主表的进一步补充。 会计报表按照不同的标准可以分为不同的类别,比较常见的分类标准及类别有五种,分别为:1、会计报表按其反映的内容,可以分为动态会计报表和静态会计报表。

动态会计报表是反映一定时期内经营成果和现金流量的会计报表,比如:利润表反映了企业一定时期内所实现的经营成果,现金流量表反映了企业一定时期内现金的流入、现金的流出及净增加数,因此利润表和现金流量表属于动态会计报表;静态会计报表是指反映企业在一定日期资产和权益总额的会计报表,比如:资产负债表反映了企业某一时点上的资产、负债和所有者权益的情况,因此资产负债表属于静态会计报表。 2、会计报表按其编报的时间,可以分为月度报表、季度报表、半年度报表和年度报表。

月度报表简称为月报,每月编报一次,包括资产负债表和利润表;季度报表简称为季报,每季编报一次,包括资产负债表和利润表;半年度报表简称为半年报,每年6月30日编报一次,包括资产负债表和利润表,但与月报和季报在部分指标上有一定的差异;年度报表简称为年报,每年编报一次,包括资产负债表、利润表和现金流量表,它要求完整、反映地全面企业的财务状况、经营成果和现金流量情况。 3、会计报表按其编制的单位,可以分为单位报表和汇总报表。

单位报表是指企业在自身会计核算的基础上,对账簿记录进行加工而编制的会计报表,以反映企业本身的财务状况、经营成果和现金流量情况。汇总报表是指由总公司或主管部门(系统),根据所属单位报送的会计报表,连同本单位会计报表汇总编制的综合性会计报表,以反映总公司或本部门(系统)财务状况、经营成果和现金流量情况。

4、会计报表按其编制的范围,可以分为个别会计报表和合并会计报表。个别会计报表是指仅仅反映一个会计主体的财务状况、经营成果和现金流量情况的报表;合并会计报表是将多个具有控股关系的会计主体的财务状况、经营成果和现金流量情况合并编制的会计报表,该报表由母公司进行编制,包括所有控股公司会计报表的数字。

5、会计报表按其服务的对象,可以分为对内报表和对外报表。 对内报表是指为企业内部经营管理服务而编制的不对外公开的会计报表,它不要求统一格式,没有统一指标体系,如成本表就属于对内报表;对外报表是指企业为满足国家宏观经济管理部门、投资者、债权人及其他有关会计信息使用者对会计信息的需求而编制的对外提供服务的会计报表,它要求有统一的报表格式、指标体系和编制时间等,资产负债表、利润表和现金流量表等均属于对外报表。

3.求工会会计报表格式Excel档

附件:工会会计报表格式及编报说明 (一)资产负债表(本表适用基层工会) 工会01表 编制单位:(公章) 年 月 日 单位:元 编号 资产部类 期初数 期末数 编号 负债部类 期初数 期末数 一、资产类 二、负债类 101 现 金 203 暂存款 102 银行存款 204 借入款 104 有价证券 205 借管经费 105 暂付款 负债合计 106 借出款 107 库存材料 三、净资产类 108 投 资 301 固定基金 114 固定资产 302 投资基金 资产合计 303 经费结余 净资产合计 五、支出类 501 会员活动费 四、收入类 502 职工活动费 401 会费收入 503 事业支出 402 拨交经费收入 504 工会业务费 403 事业收入 508 其他支出 404 上级补助收入 509 上解经费支出 405 政府或行政补助收入 406 投资收益 407 其他收入 支出合计 收入合计 资产部类总计 负债部类总计 工会主席 财务负责人 制表 (二)资产负债表编制说明: 1.本表分别设计了基层、县以上工会两种,根据工会级次选用; 2.本表作为月、季报时,期初数填报上月(季)末余额表,作为年报时填报上年末余额; 3.本表期末数按月、季、年末总账各科目的余额数填报; 4.本表固定资产、投资的期初、期末数应与固定基金、投资基金的期初、期末数核对一致; 5.本表经费结余科目的期初、期末数应与收支决算表经费结余的期初、期末数一致; 6.本表拨出经费科目的期初、期末数应与工会机关、事业单位报表的拨入经费科目的期初、期末数一致; 7.本表作为本级工会决算报表时,应将本级财务部、机关供给经费单位的决算报表合并编报; 8.本表作为年终结账后的资产负债表应无收支科目的余额。

4.计入什么工会会计科目

实行新会计准则后,工会经费应计入“应付职工薪酬”。

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除。可以直接拨付。

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

介绍:

企业工会组织的财产可以分为两类:一是由企业提供的办公设施,其财产所有权属于 企业,不属于工会 ;二 是从企业计提的工会经费和工会会员交纳的会费形成的财 产,这些财产所有权属于工会组织,不再 属于企业。所以工会组织的活动经费通常 包括三部分:

由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施 ,通常由企业提供,其维修费用通常也由企业承担。

企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

望楼主采纳

沈阳金蝶财务为您解答