中专用工具是指(会计里专用设备和一般设备怎么区分?)

1.会计里专用设备和一般设备怎么区分?

专用设备别要依据国家或行业相关文件规定来判断。比如煤矿企业,专用设备有采掘机械,液压支架,洗选设备等属煤矿企业专用。一般设备如办公用微机,价值较高使用年限较长的办公器材等。

1、专用设备是指专门针对某一种或一类对象,实现一项或几项功能的设备;一般设备则针对对象较多,实现的功能也较多!前者针对性强,效率高,如机加工的专用设备,它往往只完成某一种或有限的几种零件的特定一序或几工序的加工,优点是效率特别高,适合于单品种大批量加工。

2、一般设备指实行进网许可制度的电信设备目录中的电信终端设备、不需要进行专家评审的无线电通信设备和涉及网间互联的设备。

2.在工程会计中购买的工具是属于什么科目

1.购入时先计入原材料或低值易耗品,用五五摊销法或一次摊销法,进行分摊

购买时2113

借:原材料——包装物及低值易耗品

贷:库存现金 / 银行存款 / 应付5261账款

2.用于生产计入制造费用,最后归集到生产成本,计入库存商品或营业成本

借:制造费用 (车间或工人使用)

贷:原材料——包4102装物及低值易耗品 (摊销成本的50%,剩余50%报废时再摊销)1653

借:库存商品/营业成本

贷:制造费用

3.用于办公室修理的计入管理费用

借:管理费用

贷:原材料——包装内物及低值易耗容品 (摊销成本的50%,剩余50%报废时再摊销)

4.用于销售人员改建办公场所,营造吸引客户的环境以达到提高销量的目的的计入销售费用

借:销售费用

贷:原材料——包装物及低值易耗品 (摊销成本的50%,剩余50%报废时再摊销)

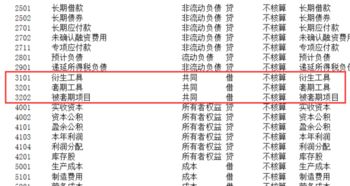

3.热风枪、钳子之类的工具在会计科目里叫什么

一、热风枪、钳子之类的工具在会计分类中属于低值易耗品中的一般工具,通过“周转材料——低值易耗品”二级科目核算。也可以单独设置“低值易耗品”科目核算。

二、说明

1、低值易耗品是指不能作为固定资产核算的各种用具物品,如工具、管理用具、玻璃器皿、劳动保护用品以及在经营过程中周转使用的容器等。其特点是单位价值较低,或使用期限相对于固定资产较短,在使用过程中保持其原有实物形态基本不变。

2、作为存货核算和管理的低值易耗品,一般划分为一般工具、专用工具、替换设备、管理用具、劳动保护用品和其他用具等。为了反映和监督低值易耗品的增减变动及其结存情况,企业应当设置“周转材料——低值易耗品”科目,借方登记低值易耗品的增加,贷方登记低值易耗品的减少,期末余额在借方,通常反映企业期末结存低值易耗品的金额。