处罚别人的罚款(罚款的会计分录怎么做?)

1.罚款的会计分录怎么做?

根据罚款原因不同而分别考虑我方原因 借:营业外支出 贷:现金 工程队原因 但是我方垫付 借:其他应收款 贷:现金 收到工程队的罚款 做相反分录即可。

扩展资料: 会计分录 会计分录亦称“记帐公式”。简称“分录”。

它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。 在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。

每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。会计分录分为简单分录和复合分录两种。

简单分录也称“单项分录”。是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。

复合分录亦称“多项分录”。是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。

为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。 三要素 一,记账方向(借方或贷方) 二,账户名称(会计科目) 三,金额 种类 根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录; 复合分录是指涉及两个(不包括两个)以上账户的会计分录 参考资料:百度百科-会计分录。

2.罚款怎么做会计分录

罚款在营业外支出账户中核算,会计分录:

借:营业外支出——XX罚款,

贷:库存现金/银行存款。

营业外支出账户属于费用类账户,用于核算企业发生的与企业生产经营无直接关系的各项支出。营业外支出账户借方记增加,登记发生的营业外支出;贷方记减少,登记期末转入本年利润科目借方的数额;期末结转后无余额。营业外支出账户的明细账户按营业外支出项目设置明细账。

营业外支出是指企业发生的与企业日常生产经营活动无直接关系的各项支出。

3.罚款走什么会计科目

一、企业获得的赔款、罚款,应计入其他应收款,会计分录为:借:库存现金/银行存款 贷:其他应收款——罚款二、企业支付的罚款,应计入营业外支出,会计分录为:借:营业外支出——罚款 贷:库存现金/银行存款扩展资料其他应收款账户:1、账户性质:资产类账户2、账户用途:核算企业除应收票据、应收账款、预付账款、应收股利、应收利息、长期应收款等以外的其他各种应收款项。

3、账户结构:贷方记增加,登记企业发生其他各种应收、暂付款项;借方记减少,登记企业收回或转销各种款项。4、明细账户:按不同的债务人设置明细账会计做账也称会计实务,指会计进行账务处理的过程,一般从填制凭证开始到编制报表结束的整个过程。

在过去计划经济年代里,会计只是被动的执行国家规定完成上述过程就可以,随着市场经济不断完善。经济业务不断创新,如何更准确、更合理地处理每一笔业务成为很多会计必修的一门技术。

至此,会计作账就被赋予特殊的意义,不再局限过程而是解决如何做的更好。企业做账流程1.根据原始凭证编制记账凭证2.根据记账凭证编制科目汇总表3.根据记账凭证和科目汇总表登记会计账簿(包括总账和明细账)4.根据会计账簿(主要是总账)编制会计报表(包括资产负债表和损益表)5.根据会计报表编制纳税申报表6.年终结转损益(也可以逐月结转损益)7.编制年度会计报表(包括资产负债表,损益表,现金流量表)8.根据年度会计报表编制所得税年报和其他各税种的汇算清缴自查表参考资料来源:百度百科-会计做账。

4.员工违规罚款应该怎样记账

员工在生产过程中违反规定造成了产品方面损失,罚款可以在其工资中的个人所得税前扣除。而吸烟是不能扣除工资的,要直接交钱罚款,因为工资中扣除有可能造成少交个人所得税。

借:应付工资

贷:营业外收入

现金

如果直接交钱罚款,则:

借:现金

贷:营业外收入

扩展资料:

企业做账流程

1.根据原始凭证编制记账凭证

2.根据记账凭证编制科目汇总表

3.根据记账凭证和科目汇总表登记会计账簿(包括总账和明细账)

4.根据会计账簿(主要是总账)编制会计报表(包括资产负债表和损益表)

5.根据会计报表编制纳税申报表

6.年终结转损益(也可以逐月结转损益)

7.编制年度会计报表(包括资产负债表,损益表,现金流量表)

8.根据年度会计报表编制所得税年报和其他各税种的汇算清缴自查表

商业企业做账流程

一般的商业会计工作流程就是:取得原始凭证→制作会计凭证→月底汇总做科目汇总表→登记总账→然后按制作的会计凭证登记明细账以及库存账→总账和明细账核对→制作会计报表→如果单位是一般纳税人做网上国税申报和地税申报(这个地方有不同,有的地方还是手工申报)-报完后把留底报表存档。

参考资料来源:搜狗百科-会计做账

5.车辆违章所交罚款应计入什么科目

1、计入“营业外支出--罚款支出”科目。

2、因为营业外支出是指不属于企业生产经营费用,与企业生产经营活动没有直接的关系。

3、营业外支出主要包括:固定资产盘亏、处置固定资产净损失、出售无形资产损失、非常损失、罚款支出、非货币性交易损失、债务重组损失、捐赠支出、提取的固定资产减值准备、提取的无形资产减值准备、提取的在建工程减值准备等。

4、会计分录

借:营业外支出

贷:现金\银行存款

扩展资料

营业外支出的税法规定:

1、各种赞助支出不得税前扣除。

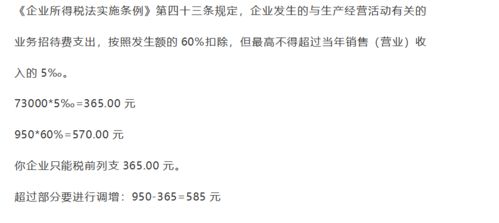

2、因违反法律、行政法规而交纳的罚款、滞纳金不得税前扣除。

3、纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费可以税前扣除。

参考资料

百度百科-营业外支出