月末需要调汇的(期末调汇有哪些)

1.期末调汇有哪些会计科目

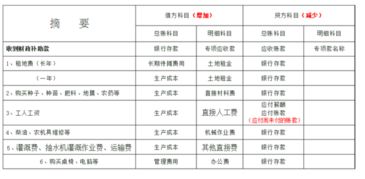

凡是涉及外币记帐的资产、负债科目都参与,其他损益类科目不参与。

期末调汇

期末终了时,应当将外币账户的期末余额以期末汇率进行折算,折算金额与账面金额之间的差额,就是汇兑损益。

筹建期间发生的汇兑损益,计入长期待摊费用;

与构建固定资产有关的外币专门借款的汇兑损益,按借款费用的处理原则处理;

除以上两项以外,均计入财务费用。

借:财务费用

贷:现金

若损失,则做红字。

2.月末汇率调整会计科目

一、你后面说的那个“甲方给的预付款按当时汇率给的”,给的什么币种?

1、如果是给的人民币,那以后就用不到汇率了。汇率的作用是将“外币”折算为人民币,如果对方没有给外币,那也就不存在折算的问题了。

2、如果是给的外币,那对账时也用不到汇率,这个时候只要外币金额对就行了。比如:对方付了1万美元,那对账时就不用去管这1万美元要折成多少人民币,只要你这边收到了1万美元,那就说明账对上了。

二、按现行会计准则规定,记账汇率可以采用交易发生时的即期汇率,也可以采用以合理方法确定的“近似汇率”(也就是个固定汇率)。不管采用哪种汇率,都要在月末按当日即期汇率重新进行折算,折算后的金额与原账面金额的差额作为“财务费用-汇兑差额”。

因此,你一直都不调整,那是不对的。

3.月末需要结转的会计科目有哪些

月末一般要结转哪些科目

一、月末结转分录:

1、收入的结转

借:主营业务收入、其他业务收入、营业外收入

贷:本年利润

2、期间费用的结转

借:本年利润

贷:管理费用、营业费用、财务费用

3、成本、支出的结转

借:本年利润

贷:主营业务成本、其他业务支出、营业外支出

4、税金的结转

借:本年利润

贷:主营业务税金及附加 所得税

二、年末结转分录

1、利润亏损结转

借:利润分配--未分配利润

贷:本年利润

2、利润盈利的结转

借:本年利润

贷:利润分配--未分配利润

月末会计的结转分录

一、计提职工福利费、职工教育费、工会经费

1、按工资总额14%提取职工福利费 ;

借:管理费用--福利费

贷:应付福利费

2、按工资总额1.5%提取职工教育费

借:管理费用--职工教育费

贷:应付职工薪酬

3、按工资总额2%提取工会经费

借:管理费用--工会经费

贷:应付职工薪酬

二、提固定资产折旧

借:管理费用--折旧费

贷:累计折旧

三、摊销费用

借:管理费用(或营业费用等)

贷:待摊费用(或长期待摊费用)

四、计提税金

借:营业税金及附加

贷:应交税金--营业税

--城建税

--教育费附加

五、结转各种收入

1、结转主营业务收入

借:主营业务收入

贷:本年利润

2、结转其他业务收入

借:其他业务收入

贷:本年利润

3、结转营业外收入

借:营业外收入

贷:本年利润

六、结转成本、支出、税金

1、结转成本

借:本年利润 -

贷:主营业务成本

2、结转其他业务支出

借:本年利润

贷:其他业务支出

3、结转营业外支出

借:本年利润

贷:营业外支出

4、结转税金

借:本年利润

贷:主营业务税金及附加

七、结转各项费用

1、结转管理费用

借:本年利润

贷:管理费用

2、结转财务费用

借:本年利润

贷:财务费用

3、结转销售费用

借:本年利润 .

贷:销售费用

八、季度计提所得税

1、提取时

借:所得税费用

贷:应交税金--所得税

2、结转所得税

借:本年利润

贷:所得税费用

3、上缴所得税

借:所得税费用

贷:银行存款或现金

4.调汇的会计分录应如何做

调整汇率时,如果当期汇率低于帐面汇率

借 财务费用-汇兑损失

贷 银行存款

贷 应收帐款

贷 预付帐款

借 财务费用-汇兑收益(红字)

借 应付帐款

借 预收帐款

如果当期汇率高于帐面汇率,分录

借 财务费用-汇兑收益(红字)

借 银行存款

借 应收帐款

借 预付帐款

借 财务费用-汇兑损失

贷 应付帐款

贷 预收帐款