应收租金计入什么(收房屋租金应计入什么)

1.收房屋租金应计入什么会计科目

收取房屋的租金应该计入的科目是“其他业务收入”,分录是这样的: 借:银行存款 贷:其他业务收入 “其他业务收入”账户用于核算企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入。

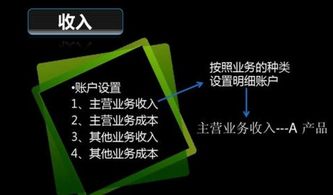

在“其他业务收入”账户下,应按其他业务的种类,本账户期末应无余额。 扩展资料: 一、本科目核算企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入。

其他业务收入的实现原则,与主营业务收入实现原则相同。 二、企其他业务收入业销售原材料,按售价和应收的增值税,借记“银行存款”、“应收账款”等科目,按实现的营业收入,;月度终了按出售原材料的实际成本,借记“其他业务成本”科目,贷记“原材料”科目。

原材料采用计划成本核算的企业,还应分摊材料成本差异。 收到出租包装物的租金,借记“现金”、“银行存款”等科目,贷记本科目,按专用发票上注明的增值税额,贷记“应交税金——应交增值税(销项税额)”科目;对于逾期未退包装物没收的押金扣除应交增值税后的差额,借记“其他应付款”科目,贷记本科目。

企业采取收取手续费方式代销商品,取得的手续费收入,借记“应付账款——**委托代销单位”科目,贷记本科目。 三、本科目应按其他业务的种类,如“材料销售”、“代购代销”、“包装物出租”等设置明细账,进行明细核算。

四、期末,应将本科目的余额转入“本年利润”科目,结转后本科目应无余额。 参考资料来源:百度百科-其他业务收入。

2.收取的租金应计入哪个科目

收取的租金应计入其他业务收入,分录是这样的:借:银行存款贷:其他业务收入本科目核算企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入。

其他业务收入的实现原则,与主营业务收入实现原则相同。扩展资料:“其他业务收入”账户用于核算企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入。

在“其他业务收入”账户下,应按其他业务的种类,本账户期末应无余额。1、其他业务收入入账时间提前或拖后(1)入账时间提前。

有的企业往往在月末或年末,为完成利润指标,掩饰亏损,而把应在下月或下年度入账的收入列入本期。(2)入账时间拖后。

有的企业对已实现的收入长时间不入账(尤其是现金收入),这样,一方面会造成当月利润不实;另一方面也容易造成个人挪用、贪污或形成“小金库”。2、其他业务收入入账金额不正确,漏记、虚增、嘲瞒其他业务收入。

(1)多列或虚列固定资产出租、包装物出租等其他业务收入,从而达到虚增利润的目的。(2)少计或不计其他业务收入(尤其是一些不经常发生的收现业务),从而达到隐瞒利润,私设“小金库”,或个人贪污、挪用的目的。

3、其他业务收入列示的内容、范围不符合规定 各个企业在列示其他业务收入时,必须严格遵守有关制度规定。但有些企业为了达到少交税金的目的,把产品(商品)销售收入列入其他业务收入中。

参考资料来源:百度百科-其他业务收入。

3.租金会计分录怎么做

1、预付全年租金时;求租方:预付账款-租金租赁方:银行存款或库存现金按月摊销时;求租方:管理费用或制造费用(根据受益原则,按使用部门记入)租赁方:预付账款-租金2、如果仅是支付该月租金;求租方:管理费用或制造费用-租金租赁方:银行存款或库存现金租金的多少是根据国有资产价值量的大小、使用效益高低、市场供求状况及市场利率等因素决定的。

从经济性质上讲,租金仍是企业劳动者在剩余劳动时间内为社会创造的价值的一部分。扩展资料:账务处理企业应设置“预付账款”会计科目,核算企业按照购货合同规定预付给供应单位的款项。

(1)企业因购货而预付的款项,借记“预付账款”科目,贷记“银行存款”科目。(2)收到所购物资时,根据发票账单等列明应计入购入物资成本的金额,借记“物资采购”或“原材料”、“库存商品”等科目,按专用发票上注明的增值税额,借记“应交税金—应交增值税(进项税额)”科目,按应付金额,贷记“预付账款”科目。

(3)补付的款项,借记“预付账款”科目,贷记“银行存款”科目;(4)退回多付的款项,借记“银行存款”科目,贷记“预付账款”科目。企业的预付账款,如有确凿证据表明其不符合预付账款性质,或者因供货单位破产、撤销等原因已无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款。

企业应按预计不能收到所购货物的预付账款账面余额,借记“其他应收款——预付账款转入”科目,贷记“预付账款”科目。参考资料:百度百科-常用会计分录大全参考资料:百度百科-预付账款参考资料:百度百科-租金收入。