2007应交税费设置(如何设置应交税费)

1.如何设置应交税费会计科目

“应交税费”会计科目是执行新《企业会计准则――基本准则》的企业使用的会计科目,如果企业还是招待《企业会计制度》的话,其会计科目则是“应交税金”。

《准则》与《制度》相比,《准则》把“应交税金”会计科目与“其他应交款”会计科目进行合并,统称“应交税费”。 “应交税费”科目核算企业按照税法等规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

“应交增值税”是“应交税费”(或“应交税金”)一级科目下的明细科目,当企业涉及到增值税的经济事项时,就会用到“应交税费(或:应交税金)——应交增值税”科目核算。 应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏。

其主要账务处理: 1、企业采购物资等,按应计入采购成本的金额,借记“材料采购”、“在途物资”或“原材料”、“库存商品”等科目,按可抵扣的增值税额,借记:“应交税费--应交增值税——进项税额”,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。 购入物资发生退货做相反的会计分录。

2、销售物资或提供应税劳务,按营业收入和应收取的增值税额,借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记:“应交税费--应交增值税——销项税额”,按确认的营业收入,贷记“主营业务收入”、“其他业务收入”等科目。 发生销售退回做相反的会计分录。

3、出口产品按规定退税的,借记“其他应收款”科目,贷记:”应交税费--应交增值税——出口退税。” (四)交纳的增值税,借记:应交税费--应交增值税——已交税金“,贷记“银行存款”科目。

企业(小规模纳税人)以及购入材料不能抵扣增值税的,发生的增值税计入材料成本,借记“材料采购”、“在途物资”等科目,贷记:应交税费”。

2.应交税金

应交税金-应交增值税(进项税)计入"应交税费”科目2007年新会计准则变化: 应交税金,其他应交款科目取消,换成"应交税费", 应交税费核算规定如下: ①、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

②、按规定计算确定的应交矿产资源补偿费、房产税、车船使用税、土地使用税、印花税,借记管理费用,贷记“应交税费”科目。

3.如何设置增值税会计科目

《财政部关于增值税会计处理的规定》规定增值税会计科目:一、会计科目 (一)企业应在“应交税金”科目下设置“应交增值税”明细科目。

在“应交增值税”明细账中,应设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”等专栏。 “进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。 “已交税金”专栏,记录企业已缴纳的增值税额。

企业已缴纳的增值税额用蓝字登记;退回多缴的增值税额用红字登记。 “销项税额”专栏,记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。 “出口退税”专栏,记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到的退回的税款。

出口货物退回的增值税额,用蓝字登记;进口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。 “进项税额转出”专栏,记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

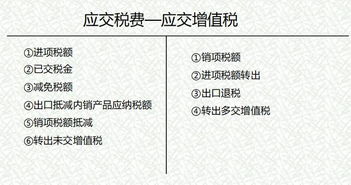

###1、“应交税费”科目下设置“应交增值税”和“未交增值税”两个二级明细科目。 2、在“在应交税费—应交增值税”二级科目下,又设置了“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”、“进项税额”、“已交税金”、“减免税款”、“出口抵减内销产品应纳税额”、“转出未交增值税”、“待抵扣进项税”等三级明细科目。

###应交增值税进项应交增值税销项。

4.编制甲公司2007年应交所得税的会计分录

1.销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元

借:银行存款 58.5

贷:主营业务收入 50

应交税费--应交增值税(销项税额) 8.5

借:主营业务成本 37.5

贷:库存商品 37.5

2.本月发生应付工资174万元,其中生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元

借:生产成本 120

制造费用 10

管理费用 14

销售费用 30

贷:应付职工薪酬 174

3.本月集体管理用固定资产折旧64万元

借:管理费用 64

贷:累计折旧 64

4本月应交城市维护建设税5万元,教育费附加0.5万元

借:营业税金及附加 5.5

贷:应交税费--应交城市维护建设税5万

--应交教育费附加0.5

5.该公司适应所得税税率为25%,假定该公司本年无纳税调整事项。

利润=主营业务收入50-主营业务成本37.5- 管理费用(14+64)- 销售费用30-营业税金及附加5.5=-101万

本月利润为负数不用计算缴纳企业所得税

如果企业利润为正数,计算应交所得税公式如下:

应交企业所得税=利润总额*25%

分录如下;

计提时

借:所得税费用

贷:应交税费--应交企业所得税

结转时

借:本年利润

贷:所得税费用

5.编制甲公司2007年应交所得税的会计分录

1.销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。

该批商品的实际成本为37.5万元借:银行存款 58.5 贷:主营业务收入 50 应交税费--应交增值税(销项税额) 8.5借:主营业务成本 37.5 贷:库存商品 37.52.本月发生应付工资174万元,其中生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元借:生产成本 120 制造费用 10 管理费用 14 销售费用 30 贷:应付职工薪酬 1743.本月集体管理用固定资产折旧64万元借:管理费用 64 贷:累计折旧 644本月应交城市维护建设税5万元,教育费附加0.5万元借:营业税金及附加 5.5 贷:应交税费--应交城市维护建设税5万 --应交教育费附加0.55.该公司适应所得税税率为25%,假定该公司本年无纳税调整事项。利润=主营业务收入50-主营业务成本37.5- 管理费用(14+64)- 销售费用30-营业税金及附加5.5=-101万本月利润为负数不用计算缴纳企业所得税如果企业利润为正数,计算应交所得税公式如下:应交企业所得税=利润总额*25%分录如下;计提时借:所得税费用 贷:应交税费--应交企业所得税结转时借:本年利润 贷:所得税费用。