装卸费计什么(运输装卸费属于什么)

1.运输装卸费属于什么会计科目

运输装卸费属于主营业务成本科目。

物流企业的装卸费用通过“主营业务成本——装卸支出”账户进行归集与分配,本账户按成本计算对象设置明细账户,并按成本项目进行明细核算。

物流公司如同时经营装卸业务,在公司下设立装卸队,装卸队队部统一管理机械装卸队和人工装卸队,其中人工装卸队配备少量装卸机械,机械装卸队和人工装卸队应分别核算装卸支出与计算装卸成本。

装卸费用的归集与分配方法,与运输费用基本相同,其有关的汇总表、计算表、分配表及会计分录,一般都可并人前述核算运输业务的有关凭证及分录中。

扩展资料:

其他归于主营业务成本科目的费用:

一、差旅费

差旅费是指出差期间因办理公务而产生的交通费、住宿费和公杂费等各项费用。差旅费是行政事业单位和企业的一项重要的经常性支出项目。

二、交通费

交通费,指受害人及其必要的陪护人员因就医或者转院治疗所实际发生的用于交通的费用。交通费由车辆购置税、养路费、车船使用税、过路费、油费、保险费、日常维修保养费用构成。

三、办公费

办公费是指基本生产车间耗用的文具、印刷、邮电、办公用品及报刊杂志等办公费用。

参考资料:搜狗百科-装卸费

2.装卸费用在会计分录中会计科目是什么啊?

运输装卸费属于主营业务成本科目。学习之前先来做一个小测试吧点击测试我合不合适学会计

物流企业的装卸费用通过"主营业务成本--装卸支出"账户进行归集与分配,本账户按成本计算对象设置明细账户,并按成本项目进行明细核算。

物流公司如同时经营装卸业务,在公司下设立装卸队,装卸队队部统一管理机械装卸队和人工装卸队,其中人工装卸队配备少量装卸机械,机械装卸队和人工装卸队应分别核算装卸支出与计算装卸成本。

装卸费用的归集与分配方法,与运输费用基本相同,其有关的汇总表、计算表、分配表及会计分录,一般都可并人前述核算运输业务的有关凭证及分录中。

学习财务知识可以找恒企教育,恒企教育业务涵盖了财经类职业教育、设计类职业教育、IT类职业教育、学历辅导、职业资格培训、产教融合、公共培训、高端课程研发、图书文化出版等多个领域,致力于为社会培育优质人才。

3.搬运费计入什么科目

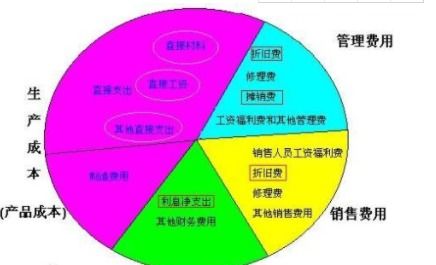

装卸费一般根据用途分别计入管理费用,销售费用,制造费用,成本等。

属于销售部门发生的搬运费计入“销售费用--搬运费”科目。属于管理部门发生的搬运费计入“管理费用--搬运费”科目。

属于生产车间发生的搬运费计入“制造费用--搬运费”科目。一、计入费用类:借:管理费用/销售费用/制造费用/-装卸费贷:库存现金/银行存款/其他往来等二、计入成本类:借:原材料贷:银行存款扩展资料装卸费包括:1、直接人工企业的直接人工区可根据“工资结算表”等有关资料,编制工资及职工福利费汇总表据以直接计入各类装卸成本。

2、直接材料中的燃料和动力对于燃料和动力,企业可于每月终了根据油库转来装卸机械领用燃料凭证计算实际消耗数量计入成本。企业耗用的电力可根据供电部门的收费凭证或企业的分配凭证直接计入成本。

3、直接材料中的轮胎装卸机械的轮胎磨耗是在装卸场地操作过程中发生的,因此其轮胎费用不宜采用胎公里摊提方法处理。一般可于领用新胎时将其价值一次直接计入装卸成本。

如一次集中领换轮胎数量较多,为均衡各期成本负担,可将其作为待摊费用按月份分摊计入装卸成本。参考资料来源:百度百科-费用类账户参考资料来源:百度百科-装卸费。

4.装卸费用在会计分录中会计科目是什么啊

装卸费一般根据用途分别计入管理费用,销售费用,制造费用,成本等

计入费用类的

借:管理费用/销售费用/制造费用/-装卸费

贷:库存现金/银行存款/其他往来等。

扩展资料

物流企业的装卸费用通过“主营业务成本——装卸支出”账户进行归集与分配,本账户按成本计算对象设置明细账户,并按成本项目进行明细核算。

物流公司如同时经营装卸业务,在公司下设立装卸队,装卸队队部统一管理机械装卸队和人工装卸队,其中人工装卸队配备少量装卸机械,机械装卸队和人工装卸队应分别核算装卸支出与计算装卸成本。

装卸费用的归集与分配方法,与运输费用基本相同,其有关的汇总表、计算表、分配表及会计分录,一般都可并人前述核算运输业务的有关凭证(汇总表、计算表、分配表)及分录中。

参考资料来源:搜狗百科-装卸费

5.卸货费计入什么会计科目

卸货费计入劳务成本。

会计科目按其归属的会计要素分类: 1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。 2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。 4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。 6、损益类科目:分为收入性科目和费用支出性科目。

收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

6.运输费及装卸费应归类于哪个会计分录

是这样的啊,如果这个公司是一般纳税人的话,就这样做:借:原材料——甲材料4000*(1-7%)+1200=5664 应交税费——应交增值税(进项税)4800*7%=336 贷:银行存款 6000装卸费和运输费计入材料的成本,但是我们国家税法有规定,运输费可以抵扣7%的进项税,所以要这样做,如果是小规模纳税人的话就要将运费用全部计入成本中去,看这个题目应该是一般纳税人,因为上面一题也是。

有问题留言吧!你的答案是正确,恭喜你答对了,都会抢答了还急着解决问题呢,开玩笑的,有事留言吧。