减免税额默认贷方(贷方是增值税减免税款,借方应该是什么?)

1.贷方是增值税减免税款,借方应该是什么?

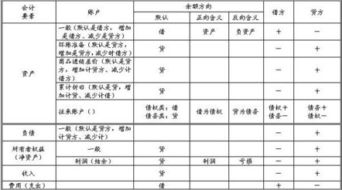

从总帐来看,应交税金是负债类帐户,应该是借方减少,贷方增加. 增值税一般纳税人应在“应交税金”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”专栏。

这五个专栏是为“应交税金”的三级科目服务的。 应交税金(增值税)明细帐登记方法如下: 1、“进项税额”专栏 记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字在借方登记;退回所购货物应冲销的进项税额,用红字在借方登记。 2、“已交税金”专栏 记录企业已交纳的增值税额。

企业已交纳的增值税用蓝字在借方登记;退回多交的增值税用红字在借方登记。 3、“销项税额”专栏 记录企业销售货物或提供应税劳务收取的增值税额。

企业销售货物或提供应税劳务应收取的销项税额,用蓝字在贷方登记;退回销售货物应冲销销项税额,用红字在贷方登记。 4、“出口退税”专栏 记录企业出口适用零税率的货物,向海关办理报关出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字在贷方登记;出口货物办理退税后发生退货或者退关而补交已退的税款,用红字在贷方登记。 5、“进项税额转出”专栏 考虑到有些企业在购进货物时按照增值税专用发票上记载的进项税额已经记录到“进项税额”专栏,但具体使用时又用于非应税项目,或者发生正常损失,或者其他原因,按照税收条例规定,这些进项税额不能从销项税额中抵扣,而必须由有关的承担者承担,相应转入有关的科目。

因此,设置了“进项税额转出”专栏,记录企业的购进货物,在产品、产成品等发生正常损失,以及其他原因而不应从销项税额中抵扣、按照规定转出的进项税额。

2.贷方是增值税减免税款,借方应该是什么?

1、企业实际收到即征即退、先征后退、先征税后返还的增值税,

借;“银行存款”

贷;“补贴收入”

2、对于直接减免的增值税,

借;“应交税金——应交增值税(减免税款)”

贷;“补贴收入”科目。

3、未设置“补贴收入”会计科目的企业,应增设“补贴收入”科目。

4、企业应在“应交增值税明细表”“已交税金”项目下,增设“减免税款”项目

反映企业按规定减免的增值税款,应根据“应交税金——应交增值税”科目的记录填列。

3.增值税会计核算时在借方和贷方设置的科目及栏目分别是什么? 爱问知

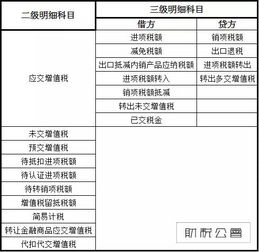

在应交税费-应交增值税科目下设置一下专栏1.“进项税额”2.“已交税费”3.“减免税款”4.“出口抵减内销产品应纳税额”5.“转出未交增值税”6.“销项税额”7.“出口退税”8.“进项税额转出”9.“转出多交增值税”其中1-5在借方;6-9在贷方另外应交税费下设置二级科目:未交增值税###增值税会计核算时,在借方核算的科目是:进项税额、已缴税金、减免税款、转出未交税额、出口递减内销产品应纳税额等在贷方核算的科目是:销项税额、出口退税、进项税额转出、转出多缴税额等。

4.免抵退实务中如果本期应缴税费余额是在贷方,该怎么做凭证,例如

一目了然,销项税太大,要交税的:

1、不得免抵退税金额计算正确,2万

2、本月留抵税额1-2-10=-11,实际就是要交税11万。

3、出口退税不用做分录

4、合理避税:如果你有退税,本月外销收入暂不要单证收齐,这样,就不会形成免抵税额,否则,免抵税额15万,要和应缴税额11万合并计提地税,多亏呀,假如以后进项税多了,销项税少了,还不能退税,白交了地税;当然了,如果你公司以内销为主,不可能退税,那就没有办法了,只好按15+11为据,计提地税。另外,即使是当月单证收齐,依据免抵税额15计提的地税,也要下月提取。因此本月地税计提依据:应缴增值税11万

5.应交税金减免税金借方金额月末怎么结转

采用直接减免方法的,企业得到减免时的会计分录如下: 借:应交税金--应交增值税(减免税款) 贷:补贴收入 月末"应交增值税"子目,如果有贷方余额,即为当期应交增值税的金额,当月缴纳当月应交增值税时,应通过"应交税金--应交增值税(已交税金)"账户进行核算。

会计分录如下: 借:应交税金--应交增值税(已交税金) (实交金额) 贷:银行存款 (实交金额) 如果当月应交增值税未全部缴纳,未缴部分应通过"应交税金--应交增值税(转出未交增值税)"账户的借方,转入"应交税金--未交增值税"账户的贷方;如果当月实际交纳的增值税大于当月应交增值税额,多交部分则应通过"应交税金--应交增值税(转出多交增值税)"账户的贷方,转入"应交税金--未交增值税"账户的借方。结转时,会计分录如下: 结转当月应交未交增值税时: 借:应交税金--应交增值税(转出未交增值税) (未交金额) 贷:应交税金--未交增值税 (未交金额) 结转当月多交增值税时: 借:应交税金--未交增值税 (多交金额) 贷:应交税金--应交增值税(转出多交增值税) (多交金额) 结转之后,"应交税金--应交增值税"账户应无余额。

如果期末"应交税金--应交增值税"账户为借方余额,其借方余额表示尚未抵扣的进项税额,留待下期继续抵扣。

6.应交税金减免税金借方金额月末怎么结转

采用直接减免方法的,企业得到减免时的会计分录如下:

借:应交税金--应交增值税(减免税款)

贷:补贴收入

月末"应交增值税"子目,如果有贷方余额,即为当期应交增值税的金额,当月缴纳当月应交增值税时,应通过"应交税金--应交增值税(已交税金)"账户进行核算。会计分录如下:

借:应交税金--应交增值税(已交税金) (实交金额)

贷:银行存款 (实交金额)

如果当月应交增值税未全部缴纳,未缴部分应通过"应交税金--应交增值税(转出未交增值税)"账户的借方,转入"应交税金--未交增值税"账户的贷方;如果当月实际交纳的增值税大于当月应交增值税额,多交部分则应通过"应交税金--应交增值税(转出多交增值税)"账户的贷方,转入"应交税金--未交增值税"账户的借方。结转时,会计分录如下:

结转当月应交未交增值税时:

借:应交税金--应交增值税(转出未交增值税) (未交金额)

贷:应交税金--未交增值税 (未交金额)

结转当月多交增值税时:

借:应交税金--未交增值税 (多交金额)

贷:应交税金--应交增值税(转出多交增值税) (多交金额)

结转之后,"应交税金--应交增值税"账户应无余额。

如果期末"应交税金--应交增值税"账户为借方余额,其借方余额表示尚未抵扣的进项税额,留待下期继续抵扣。