中往来有哪些(请问中哪些属于往来科目?)

1.请问会计科目中哪些属于往来科目?

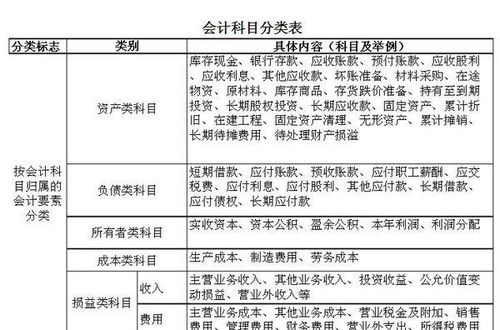

往来会计就是负责企业单位往来账款的核算业务,一般包括“应收账款”、“应付账款”、“其他应收账款”、“其他应付款”的核算。

往来科目又称来往科目。

包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款 会计电算化的考试范围之内的内容。

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款;共六个往来科目,一般核算时按往来单位核算,设置明细。

所有的会计凭证都是由会计填制的,含涉及现金和银行的。出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。

扩展资料:

应收账款的损失包括逾期应收账款的资金成本,附加收账费用,坏账损失,这些直接的损失比较显而易见,另外还有一些间接的损失,

比如,企业赊销时虽然能使企业产生较多的利润,但是并未真正使企业现金流入增加,反而使企业不得不运用有限的流动资金来垫付各种税金和费用,

加速了企业的现金流出,主要表现为::

企业流转税的支出。应收账款带来的销售收入,

并未实际收到现金,流转税是以销售为计算依据的企业必须按时以现金交纳。企业交纳的流转税如增值税、营业税、消费税、资源税以及城市建设税等,

必然会随着销售收入的增加而增加。

参考资料来源:百度百科-应收账款

2.请问会计科目中哪些属于往来科目?

往来会计就是负责企业单位往来账款的核算业务,一般包括“应收账款”、“应付账款”、“其他应收账款”、“其他应付款”的核算。

往来科目又称来往科目。 包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款 会计电算化的考试范围之内的内容。

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款;共六个往来科目,一般核算时按往来单位核算,设置明细。 所有的会计凭证都是由会计填制的,含涉及现金和银行的。

出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。 扩展资料: 应收账款的损失包括逾期应收账款的资金成本,附加收账费用,坏账损失,这些直接的损失比较显而易见,另外还有一些间接的损失, 比如,企业赊销时虽然能使企业产生较多的利润,但是并未真正使企业现金流入增加,反而使企业不得不运用有限的流动资金来垫付各种税金和费用, 加速了企业的现金流出,主要表现为:: 企业流转税的支出。

应收账款带来的销售收入, 并未实际收到现金,流转税是以销售为计算依据的企业必须按时以现金交纳。企业交纳的流转税如增值税、营业税、消费税、资源税以及城市建设税等, 必然会随着销售收入的增加而增加。

参考资料来源:百度百科-应收账款。

3.六大往来科目有哪些?

包括其他应收款、其他应付款、应收账款、应付账款、预收账款、预付账款。

1、其他应收款

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。其主要内容包括应收的各种赔款、罚款。

如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金;应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;备用金;存出保证金(如租入包装物所支付的押金);预付账款转入;其他各种应收、暂付款项。

2、其他应付款

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。

指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

3、应收账款

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素 。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。

4、应付账款

应付账款是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。

5、预收账款

预收账款是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部) 货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

6、预付账款

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。在日常核算中,预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。

对购货企业来说,预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。

以上内容参考 百度百科-其他应收款

以上内容参考 百度百科-其他应付款

以上内容参考 百度百科-应收账款

以上内容参考 百度百科-应付账款

以上内容参考 百度百科-预收账款

以上内容参考 百度百科-预付账款

4.往来会计涉及哪些科目

所有的会计凭证都是由会计填制的,含涉及现金和银行的。出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。不知你们是什么管理思路,怎么让出纳做记账凭证呢,这样不符合岗位回避的会计制度和法律。建议与领导说明,更改现在的记账分工。

电算化前提下,记账凭证填制也是由会计做的,A和B都是会计做,没有出纳什么事儿。

如果非要按你们现行的记账分工,A凭证不涉及货币资金(现金等),应由会计登记;B凭证涉及货币资金(银行存款),由出纳登记。

5.往来款项有哪些

往来款项有:

1、应收账款:企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

2、应付账款:企业(金融)应支付但尚未支付的手续费和佣金。用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

3、预收账款:指企业向购货方预收的购货订金或部分货款。

4、预付账款:是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。

5、其他应收款:其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

6、其他应付款:是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。

扩展资料:

往来款是指企业在生产经营过程中,因发生供销产品、提供或接受劳务而形成的债权、债务关系的资金数额;

往来款以会计手段反映在企业的账务记录上,表示企业收款的权利或付款的义务,具有法律效力。加强各种往来款的管理,可以有效地防止虚盈或潜亏,有利于保障企业的经营成果。

参考资料:往来款-搜狗百科

6.公司往来款应该填制的会计科目是什么

公司往来款应该填制的会计科目是往来科目又称来往科目,包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款.

(一)应收账款和其他应付款

应收账款和其他应收款是会计日常核算中最常见到的两个科目,但是往往因为最普通,也就最容易被忽略。很多财务人员在核算过程中,经常将这两个科目混淆,以至于造成公司财务信息不准确,给公司带来很大的影响。中华会计网校小编就在这里简单的介绍一下这两个科目的区别。

“应收账款”科目一般核算属于企业一般经营业务产生的债权,直接与企业经营业务相关,如果企业经营停止,则不会再产生应收账款。“其他应收款”科目一般核算属于企业与一般经营业务无关的债权,与企业经营业务一般无直接关系,即使企业经营停止,也可能产生其他应收款。例如,固定资产资产清理产生的应收款项,由于其与一般经营业务无直接关联,应记入其他应收款。

(二)应收账款,应付账款,预收账款和预付账款

应收帐款是资产类帐户,反映企业因销售应向购货方收取的款项。

应付帐款是负债类帐户,反映企业应支付给供货方的款项。

预付帐款不多的企业可以将预付款项记入应付帐款的借方,预收帐款不多的企业可以将预收帐款记入应收帐款的贷方,期末,资产负债表应收帐款项根据应收帐款和预收帐款有关明细帐借方合计数填列,应付帐款项根据应付帐款和预付帐款有关明细帐贷方合计数填列