公司报销员工花费(员工报销怎么做账)

1.员工报销怎么做账

企业员工报销时,具体账务处理如下:

1、企业员工报销前预借款项的,分录为:

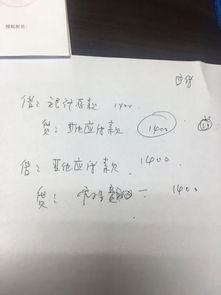

(1)预借款项时:

借:其他应收款——XX(员工)

贷:银行存款

(2)员工凭发票进行报销的,应根据报销费用归属部门计入对应科目。报销金额大于预借金额时,将多余部分支付给员工,分录为:

借:管理费用等(根据报销费用归属部门计入对应科目)

贷:其他应收款——XX(员工)

银行存款

(3)当报销金额小于预借金额时,收取员工剩余预借款,分录为:

借:银行存款(或库存现金)

贷:其他应收款——XX(员工)

2、企业员工不预借款项,直接凭发票进行报销的:

借:管理费用等(根据报销费用归属部门计入对应科目)

贷:银行存款

2.员工医药费报销,会计分录怎么做

职工报销医药费应记入管理费用,明细科目可设置职工福利费,会计分录为:

借:管理费用——职工福利费

贷:库存现金/银行存款

管理费用是指企业的行政管理部门为管理和组织经营而发生的各项费用,是期间费用的一种,它主要是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。具体包括的项目有:工资福利费、折旧费、工会费、职工教育经费、业务招待费、房产税、车船使用税、土地使用税。印花税、技术转让费、无形资产摊销、咨询费、诉讼费、坏账损失、公司经费、劳动保险费、董事会会费等等。

为了核算和监督管理费用的发生和结转情况,企业应设置“管理费用”科目。该科目的借方登记企业发生的各项管理费用,贷方登记月末转入“本年利润”科目的管理费用,月末一般应无余额。

管理费用的明细科目设置及说明:

1、管理费用—工资:所有行管人员工资、奖金及为行政区域服务的临工工资(临工工资发生时直接计入);包括加班、值班工资

2、管理费用—职工福利费:后勤部门福利费用(含食堂、医务室)、体检费、所有医疗性支出、节假日发放的职工福利、困难职工补助、清凉费、等所有与职工福利相关的费用;发生时凭据直接计入,另包括计提福利;

3、管理费用—业务招待费:所有招待用途的支出,含烟、酒、饭菜、购物赠送等各种形式的招待票据,发生时凭据直接计入

4、管理费用—邮电费:公司所有固定电话及移动电话、网络费用、另包括信件及快递费用,必须凭正规话费发票、收据及充值发票入账;

5、管理费用—差旅费:所有行政部门及后勤部门人员出差及外勤时的车费及补助、打的等费用;

6、管理费用—董事会费:董事会成员津贴、会务费、为开会产生的差旅费;

7、管理费用—办公费:购置小额办公用品费、打印费、复印费、书报费、交通费、购买硬盘、光盘、软盘等电脑用品,以及插座等维修零件、包括从仓库领用的办公用品;

8、管理费用—汽车费:行政管理人员用车费用,包括维修、加油、过路费、等一切维护保养费用;

9、管理费用—低值易耗品摊销、无形资产摊销、开办费:本二级科目是指摊销用于管理部门的“低值易耗品、无形资产摊销、开办费、递延资产摊销”结转科目;

10、管理费用—劳动保险费:职工保险企业承担的部份及直接由企业赔偿的部份保险费;

11、管理费用—运杂费:为管理部门服务的运输费、力支等劳务杂支费用;

12、管理费用—工会经费:工会组织活动发生的相关费用,包括工会人员的办公费、差旅费等支出;包括计提上缴的

14、管理费用—研究开发费、技术转让费;技术服务费

15、管理费用—税费:印花税、车船使用税、房产税等列支于管理费用的附加税费;

16、管理费用—职教经费:用于职工培训、学习、函授等费用;包括计提上缴的;

17、管理费用—修理费:本二级科目包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他管理部办公用品移动和安装费等。

18、管理费用—其他:包括审计费、评估费、诉讼费、法律顾问费、排污费、等其他管理部门偶尔发生的不在上述列举中的费用;

3.支付职工报销的医疗费怎么做分录

医疗费、出差费用等,这些费用理论上可以归属到各个部门(比如车间归入制造费用,总部归入管理费用)。而由于在实际操作中,这些报销事宜往往由公司财务部直接控制,应该视作全体职员一般性费用处理。一般不会车间设一个报销会计,总部再设一个报销会计,不分开核算不必归属到各部门费用了。=========2.0 账务=========按《企业会计准则——应用指南》规定借:应付职工薪酬——职工福利 贷:库存现金按《企业会计制度》等选用你方目前使用科目问题的关键是明确这种费用的性质:财务部直属费用,还是企业其他部门分管费用。如果该费用不具备分管条件,应该按直属费用处理。

Tag:

4.公司为员工报销的话费,是个人的抬头,怎么做会计分录啊

有的地区这种通讯费是要交个人所得税的,视地方税务局规定。

个人抬头的电话费票据有的地方税局明确是不可以在企业管理费用列支的。如果企业预以报销,在次年汇算清缴时是要做所得税纳税调增。

总体来说,一般发票不能开个人抬头的,否则视为不合格票据。除非企业有专项政策针对个人给的补贴性质费用。如电话费/外出差旅费津贴等。

电话费报销:

手机费报销,可按公司制度执行。可以用所报销人名字的电话费报销凭单入账,但是要缴纳个人所得税。年终企业所得税汇算清缴时,要根据当地规定的标准税前扣除。各在都有限额。你们老板的电话可以入账。 你可以咨询当地税务部门看多少话费标准可在税前扣除

5.公司给员工报销的医药费在会计上计入什么费用

1. 应当计入应付职工薪酬---职工福利费这个科目里的,报销医药费属于职工的福利,所以应该计入职工福利费科目的。

会计分录如下:

借:应付职工薪酬---职工福利费

贷:银行存款/现金

2. 福利费是企业按照工资总额的14%提取,主要用于职工的医药费,医护人员工资,医务经费,职工因公负伤赴外地就医路费,职工生活困难补助,职工浴室,理发室,幼儿园,托儿所人员的工资的费用。