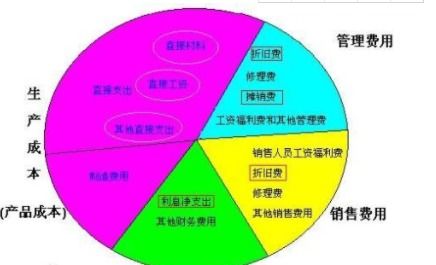

设备部的费用入什么(车间机器零件花费的费用属于什么?)

1.车间机器零件花费的费用属于什么会计科目?

生产用机器设备,维修用的机器配件,作为备用件的,应计入原材料会计科目,使用时转入制造费用科目;

生产用机器设备,维修用的机器配件,直接使用或一次性摊销的,应计入制造费用科目;

非生产用机器设备,维修用的机器配件,作为备用件的,应计入原材料会计科目,使用时转入管理费用科目;

非生产用机器设备,维修用的机器配件,直接使用或一次性摊销的,应计入管理费用科目;

用于固定资产建造的机器配件,应计入在建工程会计科目,完工后转入固定资产。

2.车间机器零件花费的费用属于什么会计科目

生产用机器设备,维修用的机器配件,作为备用件的,应计入原材料会计科目,使用时转入制造费用科目; 生产用机器设备,维修用的机器配件,直接使用或一次性摊销的,应计入制造费用科目; 非生产用机器设备,维修用的机器配件,作为备用件的,应计入原材料会计科目,使用时转入管理费用科目; 非生产用机器设备,维修用的机器配件,直接使用或一次性摊销的,应计入管理费用科目; 用于固定资产建造的机器配件,应计入在建工程会计科目,完工后转入固定资产。

3.设备的运输费用和包装费用属于什么会计分

购入设备属于购入固定资产:借:固定资产应交税费-应交增值税(进项税额)贷:银行存款/应付账款/应付票据…借:固定资产(设备价款 相关税费[这里指关税等不能抵扣的税费,不包括增值税] 运输费用 包装费 装卸费 保险费 人工服务费等){这些均计入“固定资产”,构成固定资产的成本,入账价值,}应交税费-应交增值税(进项税额)(属于一般纳税人的,增值税可以抵扣,要单独列之,若为小规模纳税人,则增值税也要计入固定资产中,不可单独列出)贷:银行存款/应付账款/应付票据…(以何种方式付款,选择何种相应科目。)

4.设备租赁费属于什么会计科目核算

设备租赁费属于什么会计科目核算?一、设备租赁费属于什么会计科目核算:1、若属于经营租赁,会计分录为:借:制造费用/管理费用贷:银行存款2、若属于融资租赁,会计分录为:借:固定资产——融资租入固定资产XX贷:银行存款设备租赁是设备的使用单位向设备所有单位(如租赁公司)租赁,并付给一定的租金,在租赁期内享有使用权,而不变更设备所有权的一种交换形式。

二、设备租赁对承租者的益处:(1)减少资金占用和减轻资金负债状况。(2)有利于适应季节性和暂时性的需要。

(3)加快设备更新、避免技术落后的同时,降低投资风险。(4)可避免通货膨胀的冲击。

扩展资料:企业采用融资租赁方式租入固定资产,由于在租赁期里承租企业实质上获得了该资产所提供的主要经济利益,同时承担了与资产有关的风险。因此承租企业应企业实质上获得了该资产所提供的主要经济利益,同时承担了与资产有关的风险,同时确认相应的负债,并且要计提固定资产折旧。

为了区别融资租入固定资产和企业其他自有固定资产,企业应对融资租入固定资产单独设立“融资租入固定资产”明细科目核算,新《企业会计准则第21号——租赁》中规定:在租赁开始日,承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者较低者作为租入资产的入账价值,将最低租赁付款额作为长期应付款的入账价值,其差额作为未确认融资费用。承租人在租赁谈判和签订租赁合同过程中发生的,可归属于租赁项目的手续费、律师费、印花税等初始直接费用,应当计入租入资产价值,而不是确认为当期费用。

《企业会计准则第4号——固定资产》中规定:购买固定资产的价格超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价格的现值为基础确定。实际支付的价格与购买价格之间的差额,除应予资本化的以外,应当在信用期间内计入当期损益。