柴油机属于什么(制造中的柴油机属于什么会计要素)

1.制造中的柴油机属于什么会计要素

这个问题的答案,主要是要理解资产和成本的含义,特别是要理解成本的含义及成本与收入的配比性特点。

所谓当期成本是相对于当期的收入而言的。比如,产成品科目很明确是属于资产类科目,但是,本期销售的产成品的价值会结转到“产品销售成本”科目,而成为成本类科目,本期未销售的产成品价值仍然属于资产类科目。

那么,生产成本科目的含义也是同样的道理。“生产成本”与科目是核算还未完工的产品成本的科目,虽然科目名称中带有“成本”两个字,但改变不了它的资产属性,当然属于资产类科目了。

制造费用与生产成本和劳务成本一样,应属于成本类科目,但属于资产类要素(在报表的“存货”中列示)。制造费用只是中间过渡性账户,用于归集不能直接计入某项产品的综合成本,期末要转入(分配计入具体产品)生产成本,所以制造费用不属于费用要素,而属于资产要素。

2.制造中的柴油机属于什么会计要素

这个问题的答案,主要是要理解资产和成本的含义,特别是要理解成本的含义及成本与收入的配比性特点。所谓当期成本是相对于当期的收入而言的。比如,产成品科目很明确是属于资产类科目,但是,本期销售的产成品的价值会结转到“产品销售成本”科目,而成为成本类科目,本期未销售的产成品价值仍然属于资产类科目。那么,生产成本科目的含义也是同样的道理。“生产成本”与科目是核算还未完工的产品成本的科目,虽然科目名称中带有“成本”两个字,但改变不了它的资产属性,当然属于资产类科目了。

制造费用与生产成本和劳务成本一样,应属于成本类科目,但属于资产类要素(在报表的“存货”中列示)。

制造费用只是中间过渡性账户,用于归集不能直接计入某项产品的综合成本,期末要转入(分配计入具体产品)生产成本,所以制造费用不属于费用要素,而属于资产要素。

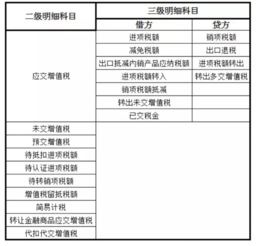

3.在会计记账中:柴油应记什么科目

1、用于销售的柴油,应记“库存商品”科目借:库存商品借:应交税费---应交增值税(进项税额) 一般纳税人取得专票贷:银行存款(应付账款等科目)2、用于做生产原料或生产燃料的柴油,应记“原材料”科目借:原材料借:应交税费---应交增值税(进项税额) 一般纳税人取得专票贷:银行存款(应付账款等科目)3、施工企业用于对外施工的柴油,应记“工程施工”科目借:工程施工借:应交税费---应交增值税(进项税额) 一般纳税人取得专票贷:银行存款(应付账款等科目)4、企业用于销售或业务的柴油,应记“销售费用”科目借:销售费用---燃油费借:应交税费---应交增值税(进项税额) 一般纳税人取得专票贷:银行存款(应付账款等科目)5、企业用于管理的柴油,应记“管理费用”科目借:管理费用---燃油费借:应交税费---应交增值税(进项税额) 一般纳税人取得专票贷:银行存款(应付账款等科目)6、企业用于职工福利的柴油,应记“福利费”科目借:销售费用(管理费用等科目)---福利费贷:应付职工薪酬---福利费借:应付职工薪酬---福利费借:应交税费---应交增值税(进项税额) 一般纳税人取得专票贷:银行存款(应付账款等科目)7、企业用于自身工程建设的柴油,应记“在建工程”科目借:在建工程借:应交税费---应交增值税(进项税额) 一般纳税人取得专票贷:银行存款(应付账款等科目)8、房地产开发企业用于开发房地产的柴油,应记“开发成本”科目借:开发成本借:应交税费---应交增值税(进项税额) 一般纳税人取得专票贷:银行存款(应付账款等科目)。

4.合作社使用柴油机耕计入什么科目

一、农村蔬菜合作社建账的制度要求 1、依据《农民专业合作社财务会计制度(试行)》,建立健全合作社收入管理、财务开支审批、财务预决算、资金管理岗位责任和财务公开等方面的制度,明确规定成员大会、成员代表大会、理事长、理事、经理、会计人员的财务权限和职责,并经成员大会通过; 2、按照《会计基础工作规范》、《农民专业合作社财务会计制度(试行)》等基本要求,设立会计机构、配备会计人员,设置会计账簿、制定财务流程; 3、按照《农民专业合作社法》的规定,为每个成员分别建立成员账户,按照财会制度和章程的规定,登记记录成员盈余分配等权益变动和交易情况。

二、农村蔬菜合作社建账前准备 1、搜集合作社基本信息。营业执照、税务登记证、章程、股东名册、组织架构及人员名单、银行开户许可证等,以此确定该合作社的成立日期、注册资金、法人代表,涉及的税种、发票的领购和纳税申报;成员往来、股金发放、盈余分配比例;工作人员工资标准,银行账号、户名等。

2、建立出资情况明细表。依据出资协议,现金出资的需开据现金收款收据,实物出资的需开据物资清单,确定数量、单价及入股出资金额,土地、技术等其他权利出资的需出据有关的协议,确定面积、价格及入股出资金额。

3、确定货币资金金额。整理现金收据、出资清单,得到现金和银行存款账户数额。

4、清查在建工程和固定资产和生物资产清单。整理固定资产清单,主要涉及名称、用途、启用日期、金额、所有权等;清查在建工程项目名称和相关建设费用票据;建立生物资产台账,明确生产周期、种类、数量和用途等。

5、建立客户档案。主要涉及供应商名册和销售渠道名册。

6、其他事项。生产基地、主要产品目录;生鲜产品的采摘、验收、入库、出库管理登记、销售渠道等等 三、农村蔬菜合作社建账的主要流程 农民专业合作社应按照财政部制定的《农民专业合作社财务会计制度(试行)》要求设置现金日记账和银行存款日记账、总分类账和必要的明细分类账。

1、编写科目及金额表。为了账务启用平衡,建账时将合作社现有的资产、负债及所有者权益等科目的相关数据及明细数据,按合作社会计制度要求,分门别类地归集整理,按顺序登记,形成包含明细数据的科目余额表,作为建账数据表。

2、填写账簿内容。在账簿的封面写明本账簿名称、农民专业合作社名称和时间。

账簿的扉页“经管人员一览表”,农民专业合作社财会人员应根据内容在辅导员的指导下如实填写。农民专业合作社名称、账簿名称、账簿页数、会计年度、启用日期、单位负责人、会计主管、记账人员的姓名等,并由有关人员盖章,加盖农民专业合作社公章。

3、设置账户目录和账户。为了便于记账和看账时方便查找账户,通常在账簿的扉页的反面是账户目录,根据农民专业合作社科目表资产、负债、所有者权益、成本和损益类的各科目顺序填列,并根据每个账户年内可能发生的业务量的多少,预留每个账户应占用的账页数。

如“库存现金”账户用第1、2、3页,“银行存款”用第4、5页,根据具体情况设置,并将账户名称填入账户目录中,并注明页数。 4、初始数据录入。

将建账数据表的有关总账科目数据依据有关凭证登记总分类账,有关明细数据登记明细分类账。以后,农民专业合作社发生业务按《农民专业合作社财务会计制度》要求进行分录、登记即可。

四、农村蔬菜合作社成员账户的编制农民专业合作社因在成员构成、业务往来、盈余分配和公积金量化等财务活动方面的独特性,合作社建账时要专门设立成员账户,用来记录成员与农民专业合作社交易情况以及在农民专业合作社中所拥有的份额的会计账户,也是确定成员参与农民专业合作社盈余分配、账产分配的重要依据。具体编制要求如下: 1、该账户反映合作社成员入社的出资额、量化到成员的公积金份额、成员与本社的交易量(额)以及返还给成员的盈余和剩余金额。

2、年初将上年各项公积金数额转入,本年发生公积金份额变化时,按实际发生变化数调整填列。“形成财产的财政补助资金量化份额”、“捐赠财产量化份额”在年度终了,或合作社进行剩余盈余分配时,根据实际发生情况或变化情况计算调整填列。

3、成员与合作社发生经济业务往来时,“交易量(额)”按实际发生数填列。 4、年度终了,以“成员出资”、“公积金份额”、“形成财产的财政补助资金量化份额”、“捐赠财产量化份额”合计数汇总成员应享有的合作社公积金总额,以“盈余返还”和“剩余盈余返还金额”合计数汇总成员全年盈余返还总额。