哪两类对当期损益造成影响(影响损益的有哪些)

1.影响损益的会计科目有哪些

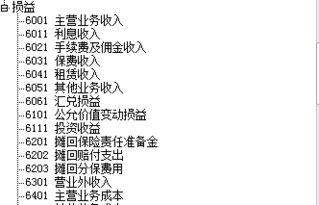

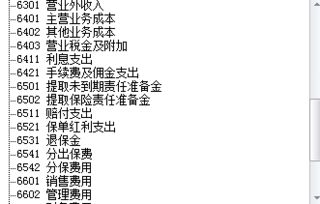

损益类科目都会影响当期损益,具体有主营业务收入、其他业务收入、投资收益、公允价值变动损益、主营业务成本、其他业务成本、资产减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用、营业外收入、营业外支出。具体如下:

1、主营业务收入

企业确认的销售商品、提供劳务等主营业务的收入。

2、其他业务收入

企业除商品销售以外的其他销售及其他业务所取得的收入。它包括材料销售、技术转让、代购代销、固定资产出租、包装物出租、运输等非工业性劳务收入。

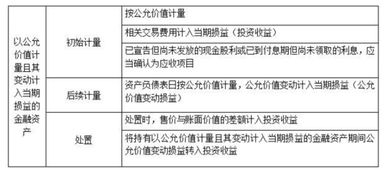

3、公允价值变动损益

公允价值变动损益:就是因为公允价值的变动而引发的损失或是收益。

4、投资收益

企业在一定的会计期间对外投资所取得的回报。投资收益包括对外投资所分得的股利和收到的债券利息,以及投资到期收回在或到期前转让债权得款项高于账面价值的差额等。

5、营业外收入

企业发生的与生产经营无直接关系的各项收入。

6、主营业务成本

企业确认的除主营业务活动以外的其他经营活动所发生的支出。

7、营业税金及附加

企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。[

一、本科目核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。

其他会计科目

房产税、车船使用税、土地使用税、印花税在“管理费用”等科目核算,不在本科目核算。

二、企业按规定计算确定的与经营活动相关的税费,借记本科目,贷记“应交税费”等科目。企业收到的返还的消费税、营业税等原记入本科目的各种税金,应按实际收到的金额,借记“银行存款”科目,贷记本科目。

三、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

8、销售费用

企业在销售产品、自制半成品和提供劳务等过程中发生的费用,包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费、销售服务费、销售部门人员工资、职工福利费、差旅费、办公费、折旧费、修理费、低值易耗品摊销以及其他经费等。

9、管理费用

管理费用属于期间费用,在发生的当期就计入当期的损益。

工会经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、坏账损失、公司经费、上缴上级管理费、劳动保险费、待业保险费、董事会会费以及其他管理费用。

10、财务费用

企业在生产经营过程中为筹集资金而发生的各项费用。

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑净损失(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,以及筹资发生的其他财务费用如债券印刷费、国外借款担保费等。

11、营业外支出

企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、出售无形资产损失、债务重组

12、所得税费用

企业确认的应从当期利润总额中扣除的所得税费用。

扩展资料

损益类科目分类:

1、收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等

2、费用类科目:主营业务成本、其他业务成本、资产减值损失、信用减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用等。

3、直接计入当期利润的利得:营业外收入 固定资产处置损益

4、直接计入当期利润的损失:营业外支出固定资产处置损益

参考资料来源:搜狗百科--会计科目

参考资料来源:搜狗百科-损益类科目

2.关于管理费用借方记入管理费用,也称为计入当期损益,当期损益是指

当期损益即企业在一定时期进行生产经营活动所取得的财务成果,表现为利润或亏损。

“当期”是指会计期间。会计期间指在会计上对会计主体持续不断的经营活动过程,人为地按时间划分为若干个相等的期间段,从而分期处理会计事项。

我国规定会计上的一年从公历1月1日到12月31日。 “损益”是指损益类科目,包括:主营业务收入、主营业务成本、主营业务税金及附加、销售费用、管理费用、财务费用、其他业务收入、其他业务成本、投资收益、营业外支出、营业外收入等。

提示2借方登记管理费用应该是:会减少企业的营业利润和利润总额。

3.什么叫影响当期损益

当期损益即企业在一定时期进行生产经营活动所取得的财务成果,表现为利润或亏损。

通常把收入与费用的差额作为当期损益,即把企业营业收入、投资收益和营业外收入等计入当期损益的加项,而将营业成本、期间费用和营业外支出等从当期损益中抵减出来,其余额就是当期损益。通过当期损益的核算,不仅可以反映出企业生产经营活动和管理工作的质量,而且可以评价企业的盈利能力,是广大投资者作出正确判断和决策的重要依据。

当期损益是指当期和最终利润直接相关的收益和支出,通俗的说,就是当期的净利润或者亏损。会计科目表中损益类科目在月底都是要结转到本年利润帐户中去的。

“当期”是指会计期间。会计期间指在会计上对会计主体持续不断的经营活动过程,人为地按时间划分为若干个相等的期间段,从而分期处理会计事项。

我国规定会计上的一年从公历1月1日到12月31日,季、月的划分也于公历完全一致。“损益”是指损益类科目,包括:主营业务收入、主营业务成本、主营业务税金及附加、销售费用、管理费用、财务费用、其他业务收入、其他业务成本、投资收益、营业外支出、营业外收入等。

4.什么叫影响当期损益

当期损益即企业在一定时期进行生产经营活动所取得的财务成果,表现为利润或亏损。通常把收入与费用的差额作为当期损益,即把企业营业收入、投资收益和营业外收入等计入当期损益的加项,而将营业成本、期间费用和营业外支出等从当期损益中抵减出来,其余额就是当期损益。通过当期损益的核算,不仅可以反映出企业生产经营活动和管理工作的质量,

而且可以评价企业的盈利能力,是广大投资者作出正确判断和决策的重要依据。

当期损益是指当期和最终利润直接相关的收益和支出,通俗的说,就是当期的净利润或者亏损。会计科目表中损益类科目在月底都是要结转到本年利润帐户中去的。

“当期”是指会计期间。会计期间指在会计上对会计主体持续不断的经营活动过程,人为地按时间划分为若干个

相等的期间段,从而分期处理会计事项。我国规定会计上的一年从公历1月1日到12月31日,季、月的划分也于公历完全一致。

“损益”是指损益类科目,包括:主营业务收入、主营业务成本、主营业务税金及附加、销售费用、管理费用、财务费用、其他业务收入、其他业务成本、投资收益、营业外支出、营业外收入等

5.怎么理解影响当期损益

当期损益即企业在一定时期进行生产经营活动所取得的财务成果,表现为利润或亏损。通常把收入与费用的差额作为当期损益,即把企业营业收入、投资收益和营业外收入等计入当期损益的加项,而将营业成本、期间费用和营业外支出等从当期损益中抵减出来,其余额就是当期损益。通过当期损益的核算,不仅可以反映出企业生产经营活动和管理工作的质量, 而且可以评价企业的盈利能力,是广大投资者作出正确判断和决策的重要依据。

当期损益是指当期和最终利润直接相关的收益和支出,通俗的说,就是当期的净利润或者亏损。会计科目表中损益类科目在月底都是要结转到本年利润帐户中去的。

“当期”是指会计期间。会计期间指在会计上对会计主体持续不断的经营活动过程,人为地按时间划分为若干个 相等的期间段,从而分期处理会计事项。我国规定会计上的一年从公历1月1日到12月31日,季、月的划分也于公历完全一致。

“损益”是指损益类科目,包括:主营业务收入、主营业务成本、主营业务税金及附加、销售费用、管理费用、财务费用、其他业务收入、其他业务成本、投资收益、营业外支出、营业外收入等