损益借和贷(损益类科目是借增贷减还是借减贷增?搜狗问问)

1.损益类科目是借增贷减还是借减贷增?搜狗问问

损益类科目是借增贷减还是借减贷增,有以下几种情况:

一、企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括:

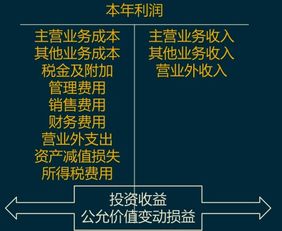

1、收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益。属于借减贷增。

2、费用类科目:主营业务成本、其他业务成本、资产减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用。属于借增贷减。

3、直接计入当期利润的利得:营业外收入。属于借减贷增。

4、直接计入当期利润的损失:营业外支出。属于借增贷减。

二、损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、营业税金及附加、其他业务成本、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

2.会计科目中 损益类的增加用借还是贷,比如主营业务收入,营业税金及

科目该记录借方还是贷方是由该科目的账户类型决定的,而不是由科目类型决定的。

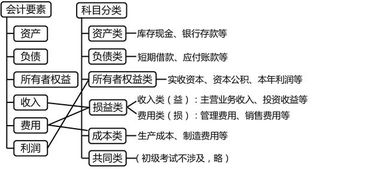

损益类科目包括了两类账户类型:收入类和费用类。因此,损益类科目中的那些收入科目,如主营业务收入、其他业务收入等,增加记贷方,减少记借方;费用科目,如营业税金及附加、财务费用、管理费用、主营业务成本等,增加记借方,减少记贷方。

任何经济业务最少涉及两个会计科目,你追问的那个问题就是没搞明白这些科目是不一样的。如生发的消费税,一般是 借:营业税金及附加 贷:应交税费-应交消费税,很明显,借方的科目是损益类,贷方是负债类的,两者不能混在一起来谈。

3.会计科目中的损益类科目是借减贷加还是借加贷减?搜狗问问

会计科目中的损益类科目分为两种情况:

1、收入类科目,借方记减少,贷方记增加。

2、成本费用类科目,借方记增加,贷方记减少。

损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

扩展资料:

一、损益类科目分类

1、用来反映营业损益的账户和反映营业税的账户。如“主营业务收入”、“主营业务成本”、“销售费用”、“税金及附加”、“管理费用”、“财务费用”等账户。这里的收入和费用之间有着直接配比或期间配比的关系。

2、用来反映营业外收支的账户。如“营业外收入”、“营业外支出”账户。

3、用来反映所得税的账户。如“所得税费用”账户。

二、损益类科目处理

每个月末,就应计算出当月的产品成本,将其由生产账户转入产品成本账户。

把当月售出产品的生产成本以产品账户转入销售成本账户。

然后把当月销售净额从销售收入账户转入月份损益账户, 把销售成本从销售成本账户转入月份损益账户。

最后将当月发生的一般管理费用从各该账户中分别转入月份损益账户。月份损益账户归集了当月发生的所有营业损益项目,这样就可以计算出该月的营业损益。

把当月销售净额与销售成本和其费用相抵减,销售净额大于成本和费用为当期企业净收益,成本费用总额大于销售净额为当期企业净亏损。

参考资料来源:搜狗百科-损益类科目

参考资料来源:搜狗百科-损益类账户

参考资料来源:搜狗百科-当期损益