租赁合同哪个(房屋租赁费的是什么?)

1.房屋租赁费的会计科目是什么?

房屋租赁费的会计科目分类如下:1、属于办公用的是管理费用-租赁费。

2、属于生产用的是制造费用-租赁费。3、属于商业用的是经营费用-租赁费。

4、属于销售用的是销售费用-租赁费。租赁是一种以一定费用借贷实物的经济行为,出租人将自己所拥有的某种物品交与承租人使用,承租人由此获得在一段时期内使用该物品的权利,但物品的所有权仍保留在出租人手中。

承租人为其所获得的使用权需向出租人支付一定的费用(租金)。扩展资料:房屋租赁是由房屋的所有者或经营者将其所有或经营的房屋交给房屋的消费者使用,房屋消费者通过定期交付一定数额的租金,取得房屋的占有和使用权利的行为。

房屋租赁是房屋使用价值零星出售的一种商品流通方式。房屋租赁是指出租人(一般为房屋所有权人)将房屋出租给承租人使用,由承租人向出租人支付租金的行为。

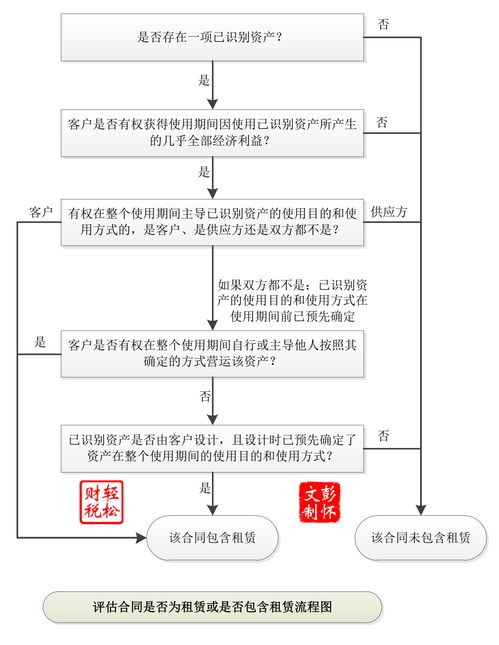

房屋租赁期限超过六个月双方当事人必须签订书面合同。房屋租赁合同中应包括以下方面的主要条款:出租房屋的范围、面积;房屋租赁的期限、用途;租金的数额及交付时间;房屋修缮的责任、转租以及违约责任等等。

在此基础上,双方当事人应持房屋租赁合同到房屋所在地的房地产管理部门办理备案登记,领取《房屋租赁证》。参考资料:百度百科-会计科目。

2.租赁会计科目有哪些???

一、经营租赁的会计科目

1、经营租赁资产

该科目核算出租人为经营性租赁而购入的物资的实际成本(包括物资价款、运杂费、保险费以及进口关税等)。该科目下设“已出租资产”和“未出租资产”两个二级科目。出租人购入经营租赁资产时,借记本科目(未出租资产),贷记“银行存款”科目。起租时,借记本科目(已出租资产),贷记本科目(未出租资产)。每期收到租金时,借记“银行存款”或“现金”科目,贷记“租赁收益”科目。租赁合同结束收回出租资产时,借记本科目(未出租资产),贷记本科目(已出租资产)。

2、经营租赁资产折旧。该科目核算出租人经营性租赁资产的累计折旧

出租人经营租赁的资产折旧足额后,不管能否继续使用,不再计提折旧。提前报废的经营租赁资产,也不再补提折旧。

二、经营租赁会计处理

1、使用前帐务处理

经营租赁资产不需要进入承租人固定资产帐目,只需要在承租企业进行登记以备核查。

2、使用中的帐务处理

在使用过程中,经营租赁资产承租企业只履行该资产的日常维护,并将日常维护的相关费用进入当期费用,而不能对其提取折旧,但承租企业根据合同约定的租赁费,均匀在各月提取,提取的租金不计入负债。借记“管理费用”贷记“银行存款、“长期待摊费用”

3、租赁期满后的帐务处理

经营租赁资产的承租企业对经营期满后则不作任务帐务处理,只要承租企业支付约定的最后一笔租赁费用,将租赁资产归还出租方,其合同便宣告结束。

纳税人以经营租赁方式从出租方取得固定资产,其符合独立纳税人交易原则的租金可根据受益时间,均匀扣除。

3.房屋租金计入什么科目?

房屋租金支出,应根据房屋的具体用途计入相应会计科目:1、用于产品生产的厂房,可以计入制造费用;2、用于经营管理用的办公楼,计入管理费用;3、用于销售的门市部,计入销售费用科目等。

至于是否摊销,那就看是否属于一年以上的租金或者属于跨公历年度的租金。如果不是,那可以不摊销,如果是,最少要按年度进行摊销。

在实践中,比较规范的企业是按月进行摊销的。扩展资料:如果缴纳的房租为1年以内,借:预付账款贷:银行存款如果缴纳的房租超过1年以上,借:长期待摊费用贷:银行存款摊销需要按照实际受益期进行,即从实际受益期开始的月份摊销。

摊销时,借:管理费用/制造费用/销售费用等贷:预付账款/长期待摊费用会计分录不同于记账凭证:记账凭证要求要素齐全,并有严格的审核与编制程序,而会计分录则只是表明记账凭证中应借应贷的科目与金额,是记账凭证的最简化形式。会计分录通常只是为了讲解方便而出现在书本之中,在会计实务中是很少出现会计分录的。

租赁会计租赁会计是一种会计处理方法。主要研究在不同的租赁形式下,如何处理有关租赁的经济业务。

租赁会计是用来管理租赁业务活动的一种专业会计,是结合租赁业务的特点,来研究租赁业务活动中的资金运动及其消长变化和结果的会计理论和方法。因此,租赁会计是应用于租赁业的一种专业会计,它运用会计学的基本理论和方法。

以货币作为主要计量单位,对租赁业的经济活动进行综合的、全面的、连续的和系统的反映、监督和管理。主要方法:(1)如果是经营租赁,则对出租企业来说,租金收入为营业收入,与相配比的营业费用是维修费、税金、保险费和折旧费;对于承租企业,则需在收到资产服务的同时按期支付租金。

(2)如果租赁合同是长期的、不可撤消的,则具有融资和分期付款销售的性质,对出租企业来说,应视为资产的销售和资金的借出:对于承租企业,则应视为资产的购置和负债的发生。期末,在资产负债表上应同时计列租赁资产和负债。

环球青藤友情提示:以上就是[ 房屋租金计入什么科目? ]问题的解答,希望能够帮助到大家。

4.租赁会计科目有哪些

融资租赁会计科目设置

一、出租人特设的会计科目或子目

专营或兼营融资租赁业务的企业,在制订自己的会计制度时,一项很重要的内容是特定的会计科目的设置。需要特设哪些会计科目或子目呢?显然,这里无一定之规。但是,可以有一些思路。下面,谈一谈本人对融资租赁交易会计科目设置、其含义及使用的浅见。

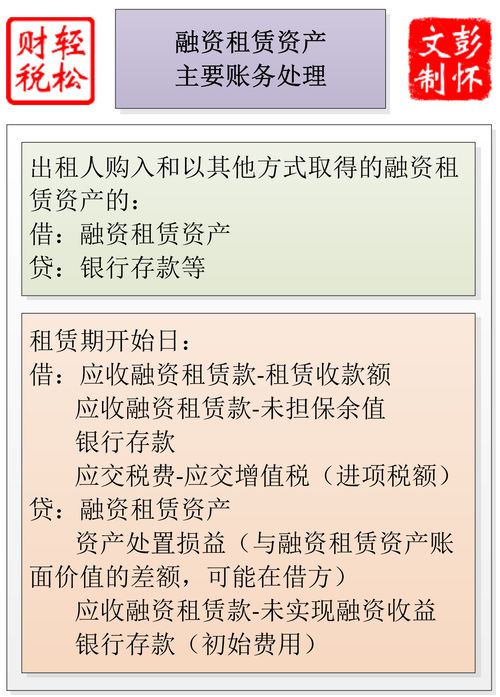

一、融资租赁资产

在融资租赁交易中,必定要有出租人根据承租人的要求购买租赁物件的事项。一旦购买,出租人就拥有了租赁物件这种资源,它就可以通过把租赁物件的使用权让渡给承租人并收取租金的方式,来获得经济效益。因此,有必要设置“融资租赁资产”这个科目。本科目的含义是,该实物资产不同于该企业的其它实物资产,它不仅是专门为出租而购置的,尤其是,随附于该资产的风险和报酬,必将是向既定的承租人企业实质性地转移的。该科目的借记金额是出租人企业为取得该资产所有权所各次发生的支付,其可靠性由相关的支付凭证验证,与之相关的会计行动,是银行存款的各次等额贷记。在合同约定租赁物件由出租人企业投保的情况下,各年支付保险费时,也应借记本科目。

对于“融资租赁资产”科目,还需说明以下几点:1)本科目的借方合计额并非一定就是融资租赁会计准则所说的融资租赁融资额。因为,存在着租金的计算并不以摊提出租人企业所承担的租赁物件购置成本的全额为基础。

/16/2006/1121/5777.html