材料采购核算内容(材料采购计入什么科目及会计分录怎么写)

1.材料采购计入什么科目及会计分录怎么写

“材料采购”属于会计要素中的资产。

(一)企业支付材料价款和运杂费等时, 按应计入材料采购成本的金额,借记“材料采购”科目,按可抵扣的增值税额,借记“应交税费——应交增值税( 进项税额)”科目,按实际支付或应付的款项,贷记“银行存款”、“现金”、“其他货币资金”、“应付账款”、“应付票据”、“预付账款”等科目。

小规模纳税人等不能抵扣增值税的,购入材料按应支付的金额, 借记“材料采购”科目,贷记“银行存款”、“应付账款”、“应付票据”等科目。

(二)购入材料超过正常信用条件延期支付价款(如分期付款购买材料),实质上具有融资性质的,应按购买价款的现值金额,借记“材料采购”科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。

因此,对于材料采购的会计分录,简单点来说可以这样:

一般纳税人

如果材料入库。

借:原材料(运费*93%+成本)

应交税费-应交增值税(进项税额)(税费+运费*7%)

贷:银行存款/库存现金

若为小型企业。则运费不能抵扣进项税额,直接作为原材料的成本

2.材料采购会计分录是什么?

材料采购会计分录分为两方面:在实际成本法下,一般通过“原材料”和“在途物资”等科目进行核算;在计划成本法下,一般通过“材料采购”“原材料”“材料成本差

异”等科目进行核算。

一、实际成本法下分为以下两种情况:

1.材料已验收入库

如果货款已经支付,发票账单已到,材料已验收入库,按支付的实际金额,借记“原材料”“应交税费——应交增值税(进项税额)”等科目,贷记“银行存款”“预付账款”等科目。

如果货款尚未支付,材料已经验收入库,按相关发票凭证上应付的金额,借记“原材料”“应交税费——应交增值税(进项税额)”等科目,贷记“应付账款”“应付票据”等科目。

如果货款尚未支付,材料已经验收入库,但月末仍未收到相关发票凭证,按照暂估价入账,即借记“原材料”科目,贷记“应付账款”等科目。下月初作相反分录予以冲回,收到相关发票账单后再编制会计分录。

2.材料尚未验收入库

如果货款已经支付,发票账单已到,但材料尚未验收入库,按支付的金额,借记“在途物资”“应交税费——应交增值税(进项税额)”等科目,贷记“银行存款”等科目;待验收入库时再作后续分录。

对于可以抵扣的增值税进项税额,一般纳税人企业应根据收到的增值税专用发票上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目。

二、计划成本法下分为以下两种情况:

1.材料已验收入库

如果货款已经支付,发票账单已到,材料已验收入库,按支付的实际金额,借记“材料采购”科目,贷记“银行存款”科目;按计划成本金额,借记“原材料”科目,贷记“材料采购”科目;按计划成本与实际成本之间的差额,借记(或贷记)“材料采购”科目,贷记(或借记)“材料成本差异”科目。

如果货款尚未支付,材料已经验收入库,按相关发票凭证上应付的金额,借记“材料采购”科目,贷记“应付账款”“应付票据”等科目;按计划成本金额,借记“原材料”科目,贷记“材料采购”科目;按计划成本与实际成本之间的差额,借记(或贷记)“材料采购”科目,贷记(或借记)“材料成本差异”科目。

如果材料已经验收入库,货款尚未支付,月末仍未收到相关发票凭证,按照计划成本暂估入账,即借记“原材料”科目,贷记“应付账款”等科目。下月初作相反分录予以冲回,收到账单后再编制会计分录。

2.材料尚未验收入库

如果相关发票凭证已到,但材料尚未验收入库,按支付或应付的实际金额,借记“材料采购”科目,贷记“银行存款”“应付账款”等科目;待验收入库时再作后续分录。

对于可以抵扣的增值税进项税额,一般纳税人企业应根据收到的增值税专用发票上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目。

以上为[ 材料采购会计分录是什么? ]的所有答案,如果你想要学习更多这方面的的知识,欢迎大家前往环球青藤教育官网!

环球青藤友情提示:以上就是[ 材料采购会计分录是什么? ]问题的解答,希望能够帮助到大家!

3.材料采购业务,怎么做会计分录?

材料采购业务,说明是计划成本核算,后面题目是取得专票,说明是一般纳税人。分录如下

1、借:材料采购 乙材料 930

应缴税费-应交增值税-进项税 1000*7%

贷:银行存款 1000

2、借:材料采购 甲材料24000-24000/1.17*0.17+1395/2200*200

材料采购 乙材料 60000-60000/1.17*0.17+1395/2200*2000

应缴税费-应交增值税-进项税 (24000+60000)/1.17*0.17+1500*0.07

贷:应付账款 85500

4.材料采购的会计核算及其账务处理

"物资采购"又改名了,恢复原来的"材料采购"名称了, "材料采购"用法如下: 一、本科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本。

二、本科目应当按照供应单位和物资品种进行明细核算。 三、材料采购的主要账务处理 (一)企业支付材料价款和运杂费等时, 按应计入材料采购成本的金额,借记本科目,按可抵扣的增值税额,借记“应交税费——应交增值税( 进项税额)”科目,按实际支付或应付的款项,贷记“银行存款”、“现金”、“其他货币资金”、“应付账款”、“应付票据”、“预付账款”等科目。

小规模纳税人等不能抵扣增值税的,购入材料按应支付的金额, 借记本科目,贷记“银行存款”、“应付账款”、“应付票据”等科目。 (二)购入材料超过正常信用条件延期支付价款(如分期付款购买材料),实质上具有融资性质的,应按购买价款的现值金额,借记本科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。

编辑本段处理 (三)月末,企业应将仓库转来的外购收料凭证,分别下列不同情况进行处理: 1.对于已经付款或已开出、承兑商业汇票的收料凭证(包括本月付款或开出、承兑商业汇票的上月收料凭证),应按实际成本和计划成本分别汇总,按计划成本借记“原材料”、“包装物及低值易耗品”等科目,按实际成本贷记本科目;将实际成本大于计划成本的差异,借记“材料成本差异”科目,贷记本科目;实际成本小于计划成本的差异,做相反的会计分录。 2. 对于尚未收到发票账单的收料凭证,应按计划成本暂估入账,借记“原材料”、“包装物及低值易耗品”等科目,贷记“应付账款—— 暂估应付账款”科目,下月初用做相反分录予以冲回。

下月付款或开出、承兑商业汇票,借记本科目和“应交税费——应交增值税(进项税额)”科目,贷记“银行存款”、“应付票据”等科目。 四、本科目的期末借方余额,反映企业已经收到发票账单付款或已开出、承兑商业汇票,但尚未到达或尚未验收入库的在途材料的采购成本。

一、本科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本。 采用实际成本进行材料日常核算的,购入材料的采购成本,在“在途物资”科目核算。

委托外单位加工材料、商品的加工成本,在“委托加工物资”科目核算。 购入的工程用材料,在“工程物资”科目核算。

二、本科目可按供应单位和材料品种进行明细核算。 三、材料采购的主要账务处理。

(一)企业支付材料价款和运杂费等,按应计入材料采购成本的金额,借记本科目,按实际支付或应支付的金额,贷记“银行存款”、“库存现金”、“其他货币资金”、“应付账款”、“应付票据”、“预付账款”等科目。涉及增值税进项税额的,还应进行相应的处理。

(二)期末,企业应将仓库转来的外购收料凭证,分别下列不同情况进行处理: 1.对于已经付款或已开出、承兑商业汇票的收料凭证,应按实际成本和计划成本分别汇总,按计划成本,借记“原材料”、“周转材料”等科目,贷记本科目;将实际成本大于计划成本的差异,借记“材料成本差异”科目,贷记本科目;实际成本小于计划成本的差异做相反的会计分录。 2.对于尚未收到发票账单的收料凭证,应按计划成本暂估入账, 借记“原材料”、“周转材料”等科目,贷记“应付账款——暂估应付账款”科目,下期初做相反分录予以冲回。

下期收到发票账单的收料凭证,借记本科目,贷记“银行存款”、“应付账款”、“应付票据”等科目。涉及增值税进项税额的,还应进行相应的处理。

四、本科目期末借方余额,反映企业在途材料的采购成本。 编辑本段材料采购核算举例 【例1】向金山公司购入A材料300千克,售价90,000元,购入B材料700千克,售价140,000元。

增值税进项税额39,100元。款项尚未支付。

借:材料采购- A材料 90,000 - B材料 140,000 应交税金-应交增值税 39,100 贷:应付账款-金山公司 269,100 【例2】以银行存款支付采购运杂费1500元。 运杂费分配率=1500÷(300+700) =1.5(元/千克) A材料负担=300*1.5=450(元) B材料负担=700*1.5=1,050(元) 借:材料采购- A材料 450 - B材料 1,050 贷:银行存款 1,500 运杂费的分摊标准:数量、重量、体积或买价金额 【例3】结转验收入库A、B材料的实际采购成本。

A材料的采购成本=90,000+450=90450 B材料的采购成本=140,000+1,050=141,050 借:原材料-A材料 90,450 -B材料 141,050 贷:材料采购-A材料 90,450 -B材料 141,050 【例4】开出转帐支票,以银行存款偿还金山公司的账款269,100元。 借:应付账款-金山公司269,100 贷:银行存款 269,100 【例5】东方公司8月5日,从大华公司购入甲材料一宗,计3000公斤,料已入库,尚未收到结算凭证,料款尚未支付,合同价不含税价每公斤2元。

9月10日,上述材料到达企业,材料含税价1.90元,货款及税款均以银行存款支付。 若企业原材料采用实际成本核算,暂估价应按合同价,其会计处理如下: 8月31日,会计。

5.材料采购的会计核算及其账务处理

"物资采购"又改名了,恢复原来的"材料采购"名称了, "材料采购"用法如下: 一、本科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本。

二、本科目应当按照供应单位和物资品种进行明细核算。 三、材料采购的主要账务处理 (一)企业支付材料价款和运杂费等时, 按应计入材料采购成本的金额,借记本科目,按可抵扣的增值税额,借记“应交税费——应交增值税( 进项税额)”科目,按实际支付或应付的款项,贷记“银行存款”、“现金”、“其他货币资金”、“应付账款”、“应付票据”、“预付账款”等科目。

小规模纳税人等不能抵扣增值税的,购入材料按应支付的金额, 借记本科目,贷记“银行存款”、“应付账款”、“应付票据”等科目。 (二)购入材料超过正常信用条件延期支付价款(如分期付款购买材料),实质上具有融资性质的,应按购买价款的现值金额,借记本科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。

编辑本段处理 (三)月末,企业应将仓库转来的外购收料凭证,分别下列不同情况进行处理: 1.对于已经付款或已开出、承兑商业汇票的收料凭证(包括本月付款或开出、承兑商业汇票的上月收料凭证),应按实际成本和计划成本分别汇总,按计划成本借记“原材料”、“包装物及低值易耗品”等科目,按实际成本贷记本科目;将实际成本大于计划成本的差异,借记“材料成本差异”科目,贷记本科目;实际成本小于计划成本的差异,做相反的会计分录。 2. 对于尚未收到发票账单的收料凭证,应按计划成本暂估入账,借记“原材料”、“包装物及低值易耗品”等科目,贷记“应付账款—— 暂估应付账款”科目,下月初用做相反分录予以冲回。

下月付款或开出、承兑商业汇票,借记本科目和“应交税费——应交增值税(进项税额)”科目,贷记“银行存款”、“应付票据”等科目。 四、本科目的期末借方余额,反映企业已经收到发票账单付款或已开出、承兑商业汇票,但尚未到达或尚未验收入库的在途材料的采购成本。

一、本科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本。 采用实际成本进行材料日常核算的,购入材料的采购成本,在“在途物资”科目核算。

委托外单位加工材料、商品的加工成本,在“委托加工物资”科目核算。 购入的工程用材料,在“工程物资”科目核算。

二、本科目可按供应单位和材料品种进行明细核算。 三、材料采购的主要账务处理。

(一)企业支付材料价款和运杂费等,按应计入材料采购成本的金额,借记本科目,按实际支付或应支付的金额,贷记“银行存款”、“库存现金”、“其他货币资金”、“应付账款”、“应付票据”、“预付账款”等科目。涉及增值税进项税额的,还应进行相应的处理。

(二)期末,企业应将仓库转来的外购收料凭证,分别下列不同情况进行处理: 1.对于已经付款或已开出、承兑商业汇票的收料凭证,应按实际成本和计划成本分别汇总,按计划成本,借记“原材料”、“周转材料”等科目,贷记本科目;将实际成本大于计划成本的差异,借记“材料成本差异”科目,贷记本科目;实际成本小于计划成本的差异做相反的会计分录。 2.对于尚未收到发票账单的收料凭证,应按计划成本暂估入账, 借记“原材料”、“周转材料”等科目,贷记“应付账款——暂估应付账款”科目,下期初做相反分录予以冲回。

下期收到发票账单的收料凭证,借记本科目,贷记“银行存款”、“应付账款”、“应付票据”等科目。涉及增值税进项税额的,还应进行相应的处理。

四、本科目期末借方余额,反映企业在途材料的采购成本。 编辑本段材料采购核算举例 【例1】向金山公司购入A材料300千克,售价90,000元,购入B材料700千克,售价140,000元。

增值税进项税额39,100元。款项尚未支付。

借:材料采购- A材料 90,000 - B材料 140,000 应交税金-应交增值税 39,100 贷:应付账款-金山公司 269,100 【例2】以银行存款支付采购运杂费1500元。 运杂费分配率=1500÷(300+700) =1.5(元/千克) A材料负担=300*1.5=450(元) B材料负担=700*1.5=1,050(元) 借:材料采购- A材料 450 - B材料 1,050 贷:银行存款 1,500 运杂费的分摊标准:数量、重量、体积或买价金额 【例3】结转验收入库A、B材料的实际采购成本。

A材料的采购成本=90,000+450=90450 B材料的采购成本=140,000+1,050=141,050 借:原材料-A材料 90,450 -B材料 141,050 贷:材料采购-A材料 90,450 -B材料 141,050 【例4】开出转帐支票,以银行存款偿还金山公司的账款269,100元。 借:应付账款-金山公司269,100 贷:银行存款 269,100 【例5】东方公司8月5日,从大华公司购入甲材料一宗,计3000公斤,料已入库,尚未收到结算凭证,料款尚未支付,合同价不含税价每公斤2元。

9月10日,上述材料到达企业,材料含税价1.90元,货款及税款均以银行存款支付。 若企业原材料采用实际成本核算,暂。

6.材料采购的账务处理有哪些呢

材料采购的账务处理: 一、本科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本。

采用实际成本进行材料日常核算的,购入材料的采购成本,在“在途物资”科目核算。委托外单位加工材料、商品的加工成本,在“委托加工物资”科目核算。

购入的工程用材料,在“工程物资”科目核算。 二、本科目可按供应单位和材料品种进行明细核算。

三、材料采购的主要账务处理。 (一)企业支付材料价款和运杂费等,按应计入材料采购成本的金额,借记本科目,按实际支付或应支付的金额,贷记“银行存款”、“库存现金”、“其他货币资金”、“应付账款”、“应付票据”、“预付账款”等科目。

涉及增值税进项税额的,还应进行相应的处理。 (二)期末,企业应将仓库转来的外购收料凭证,分别下列不同情况进行处理: 1.对于已经付款或已开出、承兑商业汇票的收料凭证,应按实际成本和计划成本分别汇总,按计划成本,借记“原材料”、“周转材料”等科目,贷记本科目;将实际成本大于计划成本的差异,借记“材料成本差异”科目,贷记本科目;实际成本小于计划成本的差异做相反的会计分录。

2.对于尚未收到发票账单的收料凭证,应按计划成本暂估入账,借记“原材料”、“周转材料”等科目,贷记“应付账款——暂估应付账款”科目,下期初做相反分录予以冲回。下期收到发票账单的收料凭证,借记本科目,贷记“银行存款”、“应付账款”、“应付票据”等科目。

涉及增值税进项税额的,还应进行相应的处理。 四、本科目期末借方余额,反映企业在途材料的采购成本。

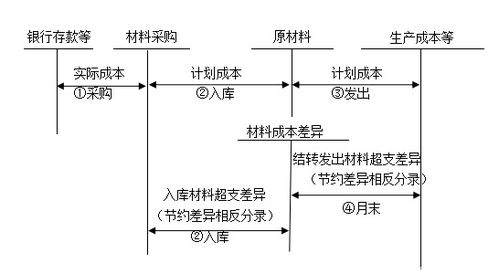

7.材料采购核算

(一) 1、发票未开来,款也未付,先不走账,本月发票来了再根据发票做账。

(1)如果月末还未来发票时,先根据库房开据的入库单数量和暂估单价进行暂估入账: 借:库存材料-XX材料(摘要写暂估入库) 贷:应付账款-XX单位 (2)下月初,用红字冲回,以便收发票时正常入账 摘要写红冲X月X日X号凭证的暂估入账 借:库存材料-XX材料 (暂估金额、红字) 贷:应付账款-XX单位 (暂估金额、红字) (3)如果连续多月未来发票,都应如上做同样处理。 (4)待发票来时,根据发票金额重新入账, 借:库存材料-XX材料 (发票金额、兰字) 贷:应付账款-XX单位(发票金额、兰字) 注:在实践中,月初可不冲回,以减少本月底重新暂估,但在实际来发票时一定要记住,该笔账已做暂估入账的冲回处理,否则会重复记账。

像后面说的发票与来料并不一致的话,还是每月初冲回的好,不会在来票或付款时还得查底子。 2、发票未开来,款已付 (1)付款时,如果以前应付账款内无该单位往来,则 借:预付账款-X单位 (实付款金额) 贷:银行存款等 (付款金额) (2)月末暂估入账时,借:库存材料-XX材料 (暂估金额) 贷:预付账款-X单位 (暂估金额) (3)下月初冲回。

借:库存材料-XX材料 (暂估金额、红) 贷:预付账款-X单位 (暂估金额、红) (4)发票送来时,借:库存材料 贷:预付账款-X单位 注:如以前应付账款内已挂该单位购货往来,则付款时通过应付账款核算。 (二) 答:陆续送货,到月末凭本月入库暂估入库存账(分录同上),对应科目应视你一开始用的是应付还是预付,都可以(原则:不要将同一个供货商的同一业务记在不同账内)。

来发票时,借:库存材料-XX材料 贷:应付或预付-X单位 付款时,借:应付或预付-X单位 贷:银行或现金等 每月底将累计的未开票来料做了暂估,是为账面数与库存数一致。下月初冲回,是为来票时能直接按票面金额下账。

同一个供货方的同一业务往来账挂一个科目,是为核算该笔业务的累计往来情况,以便与来料情况及对方核实账务。 所以这些材料单作为原始凭证,金额都对不上是正常的,只要按上面说的来什么做什么,且记对了地方,这些对不上金额的单据,反映在账上后,累计数是可以核对清楚的。

8.材料采购的会计分录

(1)借:材料采购32000

应交税金5440

贷:银行存款37440

借:原材料31300

材料成本差异700

贷:材料采购32000

(2)借:材料采购10000

应交税金1700

贷:银行存款11700

(3)

借:生产成本50000

贷:原材料50000

(4)计算材料成本差异率=(-1860+700)/(26700+31300)=-1160/58000=-2%

发出材料分摊成本差异额=50000*(-2%)=-1000