配件物资采购做什么(公司采购的配件记入什么)

1.公司采购的配件记入什么会计科目

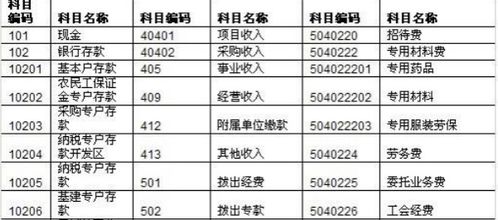

公司采购的配件一般计入原材料会计科目。

根据公司采购的配件用途和特殊性来分,公司采购的配件也可分几种情况计入对于的会计科目。第一种,公司采购的配件计入原材料会计科目。

如公司采购的配件作为管理用计算机备件,列入存货管理,计入原材料。第二种,公司采购的配件列入存货管理,计入原材料会计科目。

如你是商业零售企业,购买计算机配件用于零售或后面组装机器卖,则列入存货管理,计入原材料。第二种,公司采购的配件计入管理费用。

如公司采购的配件作为管理用计算机大修升级,需要注意支出是否形成符合固定资产大修理的条件,够条件列长期待摊费用,在次月起不短于3年内摊销,不够条件时,可直接在管理费用-修理费列支。

2.购买的产品配件应该记入什么科目?求详细分录,谢谢!

首先要搞清楚公司购买扣子的用途,如果的用于售后服务,比如补点扣子之类,应该先入库再领用消耗。如果是作为加工服装的原材料,也必须入库再领用消耗。如果是一次性的消耗,可以不经入库直接计入相关费用。

1、入库

借:原材料

贷:应付账款等

2、领用于售后服务

借:营业费用

贷:原材料

3、领用于生产

借:生产成本--原材料

贷:原材料

4、直接消耗

借:营业费用(等)

贷:应付账款等

3.公司购入的五金和配件做什么会计科目

应该如下:1、五金及配件购入时:借:低值易耗品贷:现金生产领用时:借:制造费用贷:低值易耗品2、柴油、煤气购入时:借:原材料--动力燃料贷:现金生产领用时:借:生产成本--动力燃料贷:原材料--动力燃料3、企业购买的五金材料计入周转材料科目;周转材料是指企业能够多次使用、逐渐转移其价值但仍保持原有形态不确认为固定资产的材料。

扩展资料:1、生产车间发生的机物料消耗,借记本科目,贷记“原材料” 等科目。2、发生的生产车间管理人员的工资等职工薪酬,借记本科目,贷记“应付职工薪酬”科目。

3、生产车间计提的固定资产折旧,借记成本科目,贷记“累计折旧”科目。4、生产车间支付的办公费、水电费等,借记本科目,贷记“银行存款”等科目。

5、发生季节性的停工损失,借记本科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目。6、将制造费用分配计入有关的成本核算对象,借记“生产成本(基本生产成本、辅助生产成本)”、“劳务成本”科目,贷记本科目。

参考资料来源:百度百科-制造费用。

4.企业车间购买配件计入什么科目

1)如果随同最后一道工序领用出去,或是已经生产时已确定用量的,应计入生产成本-直接材料;如果为销售环节发生的打包用品,则应计入“销售费用”。

2)往固定资产上配的东西要计入是么科目:如果只是小零件,可视该固定使用部门,计入:制造费用/销售费用/管理费用;如果是构成固定资产不可缺少的部件,或金额较大,应计入该固定资产成本。

3)往后所产生的修理费用计入制造费用么?应视固定资产的使用部门而定,生产用的计入“制造费用”、销售部门使用的计入“销售费用”、管理部门使用的计入“管理费用”。