个人在公司借款走什么(个人向公司借款计入什么)

1.个人向公司借款计入什么会计科目

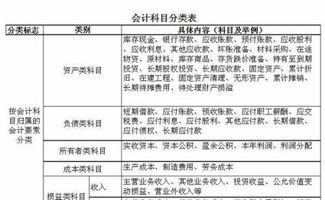

个人向公司借款应该计入其他应收款。其他应收款包括应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费等,个人向公司的借款属于公司的垫付款项,所以应该计入其他应收款科目。

应该注意的是,企业借给本企业相关联个人的借款,在规定的时间内(年度终了后或超过一年)未归还,也未用于本企业生产经营活动的,应当依法分别按照对应的项目(利息、股息、红利所得;个体工商户的生产、经营所得;工资、薪金所得)缴纳个人所得税。

会计分录如下:

借:其他应收款-XX个人

贷:库存现金

报销及还款时:

借:库存现金

管理费用

贷:其他应收款-XX个人

扩展资料

借款注意事项:

一、利息

首先,借款要收取利息的,应当在合同中写明利率标准。利率标准不得超过银行同类贷款利率的四倍,超出部分法院不予保护。其次,利息不能并入本金计算复利,也不能在借款时预先将利息在本金中扣除。

如果合同中没有写明利率标准,出借人与借款人对此发生争议,一般按照银行同类贷款利率计息。(但如果个人与个人之间借款没有写明是否收取利息,则按照无息借款处理。)

二、款项交付

借款一般通过现金直接交付或银行支付两种形式交付,需要在合同中写明。建议采用银行支付形式,以保留支付的凭据。小额借款(十万以下)可以用现金直接交付,但应当要求借款方开具收条,或者在合同中写明签订合同即确认已收到款项,不再另开收条。

在有的借贷案件中,出借方虽然提供了借款合同,但是借款方否认收到了借款,而双方在交付时又没有开具收条,就会出现无法收回借款的风险。

同样,在另一些借贷案件中,出借方提供了汇款凭证,但没有签订借款合同,借款方就声称此款是赠与而非借款,而出借方又不能提供其他证据证明是借款,最终也未能顺利收回借款。

三、还款期限

有的借款合同写明了还款期限,有的没有写明。写明了还款期限的借款如果到期不能收回,应在到期之日起两年内提起诉讼或发函催告,否则超过诉讼时效,法院不再保护。

没有写明还款期限的借款,出借人可以随时要求偿还。但在发出要求何时偿还的通知之后到期不能收回的,也应该在两年之内提起诉讼或再次发函催告,以避免超过诉讼时效。

四、担保

借款合同中出借人应尽量要求借款人提供担保,尤其在个人出借款项给公司的时候,为了避免空壳公司陷阱,应要求公司股东以个人身份提供担保。担保时建议约定为保证人对债务承担连带责任,即借款人到期不能偿还时出借人可以直接要求保证人偿还。

而避免约定为一般保证,即仅约定当借款人不能偿还时,由保证人承担保证责任。在一般保证的条件下,出借人必须先起诉借款人,在借款人没有财产可供偿还时才能要求保证人承担责任。

参考资料来源:搜狗百科-其他应收款

2.个人向公司借款的会计分录怎么做?

一、个人向公司借款的会计分录:

借:其他应收2113款——XX个人

贷:5261库存现金

报销及还款时:

借:库存现金

管理费用

贷:其他应收款——XX个人

二、其他应收款科目核算企业除买入返售金4102融资产、应收票据、应收账款、预付账款、应收股利、应收利息、1653应收代位追偿款、应收分保账款、应收分保合同准其他应收款备金、长期应收款等以外回的其他各种应收及暂付款项。 其他应收款通常包括暂付款,是指企业在商品交易答业务以外发生的各种应收、暂付款项。

3.个人向公司借款的账务处理

根据企业会计制度的规定,企业向个人借款的:1。

取得借款时:借:现金 或 银行存款贷:其他应付款——应付**人借款2。根据合同协议支付利息时:(根据税法的规定,支付利息时,应当代扣代缴个人所得税,税款等于支付的利息乘以20%)借:财务费用——利息费用贷:现金 或 银行存款贷:应交税金——应交个人所得税如果利息不是按月支付,且一次支付的利息较大的话,也可以通过“预提费用”核算,即按月预提时:借:财务费用——利息费用贷:预提费用支付利息时:借:预提费用贷:现金 或 银行存款贷:应交税金——应交个人所得税3。

归还借款时:借:其他应付款——应付**人借款贷:现金 或 银行存款企业向个人以外的其他单位(不含银行)的借款,可以比照处理。在计算应交企业所得税时,如果支付的利息费用超过税法规定列支限额的,应当按照税法的规定,进行纳税调整。

4.个人向单位借款的会计分录?谢谢!

公司向个人借款,其本金计入往来账目,支付的利息计入财务费用。账务处理如下:

1、借入时:

借:银行存款

贷:其他应付款/短期借款

2、按期计提利息时

借:财务费用

贷:应付利息

3、支付利息时:

借:应付利息

贷:银行存款

应交税费——应交营业税(代扣代缴),应交个人所得税

4、上交税款时:

借:应交税费——应交营业税(代扣代缴),应交个人所得税

贷:银行存款

5、归还本金时

借:其他应付款/短期借款

贷:银行存款

如果作为短期借款需要:

1、公司向股东借款,单位应该给股东开借款收据,根据收据入账。

2、借款有利息,要签订借款协议(合同),协议(合同)中写明借款年利率,到期时,按协议中约定的借款利率计算利息。

3、按照《印花税暂行条例》规定,借款合同的征税范围为:银行及其他金融组织和借款人所签订的借款合同。非金融机构和借款人签订的借款合同,不属于印花税的征税范畴,不征收印花税。因此,你单位与股东签订的借款合同不交印花税。

5.个人向公司借款的账务处理

个人借钱时,他只需要得到一张个人的借方票据。公司收到还款时,应向对方出具加盖公司财务专用章或公章的收据,并在某个月的某一天汇总记下还款金额。

现金和银行存款,都应按取得上述借条和开据收条;

1、员工借款,在工资里扣除?

2、员工借款,借:其他应收款-某人贷:现金

3、员工借款,在工资里扣回借款,借:费用科目

贷:现金

贷:借:其他应收款-某人(一次扣完借条可以退回填写已在工资中扣款,分次扣款可以不退借条,因为在工资中扣借款是有据可查的)。

5、员工借款,不可能加在工资里计算的,会影响个人所得税。

扩展资料:

企业会计制度

第一条 为了规范企业的会计核算,真实、完整地提供会计信息,根据《中华人民共和国会计法》及国家其他有关法律和法规,制定本制度。

第二条 除不对外筹集资金、经营规模较小的企业,以及金融保险企业以外,在中华人民共和国境内设立的企业(含公司,下同),执行本制度。

第三条 企业应当根据有关会计法律、行政法规和本制度的规定,在不违反本制度的前提下,结合本企业的具体情况,制定适合于本企业的会计核算办法。

第四条 企业填制会计凭证、登记会计账簿、管理会计档案等要求,按照《中华人民共和国会计法》、《会计基础工作规范》和《会计档案管理办法》的规定执行。

第五条 会计核算应以企业发生的各项交易或事项为对象,记录和反映企业本身的各项生产经营活动。

第六条 会计核算应当以企业持续、正常的生产经营活动为前提。

第七条 会计核算应当划分会计期间,分期结算账目和编制财务会计报告。会计期间分为年度、半年度、季度和月度。年度、半年度、季度和月度均按公历起讫日期确定。半年度、季度和月度均称为会计中期。

本制度所称的期末和定期,是指月末、季末、半年末和年末。

第八条 企业的会计核算以人民币为记账本位币。

参考资料来源:百度百科-企业会计制度

6.个人向单位借款会计分录该怎么做

为了工作方便,如果借款时间很短,可以先用借条顶库存现金。

如果时间较长,

借:其他应收款

贷:现金或银行存款

之后还回款项时再做:

借:库存现金/银行存款

贷:其他应收款——XX

扩展资料:

一、本科目核算企业除存出保证金、拆出资金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收保户储金、应收代为追偿款、应收分保账款、应收分保未到期责任准备金、应收分保保险责任准备金、长期应收款等经营活动以外的其他各种应收、暂付的款项。

二、本科目应当按照其他应收款的项目和对方单位(或个人)进行明细核算。

三、企业发生其他各种应收、暂付款项时,借记本科目,贷记有关科目;收回或转销各种款项时,借记“现金”、“银行存款”、“赔付成本”等科目,贷记本科目。

四、本科目期末借方余额,反映企业尚未收回的其他应收款。

参考资料来源:搜狗百科-其他应收账款

7.借款借单位或个人款应在什么会计科目核算

甲方证据:借据(借款人处有私人签名-公司副经理和会计的,没公章),借据内容: 兹借XXX(甲方)人民币XXX元,借款人 XXX XXX(副经理和会计签名).乙方证据:1)甲在公司月利息签领表上签名领利息,

2)出纳会计帐都反映甲方借款给公司和公司使用借款

3)甲方直接将款交公司(出纳,银行的证明) ,

4)公司法人经理出具的委托证明(事前电话上和甲方谈好了,电话委托二人办理,事后法人追认的),

5)甲方是公司股东(工商局注册),没有出资,几年来借款给公司多次,都是要公司人员出具私人借据形式,是股东和公司的约定,已成习惯做法(财会帐上有反映出来,还有保留的以前的同样或同类私人借据,其中有第一次法人和会计个人签名为公司借款的私人借据,全部都是甲方在公司签名领回本息),还有两笔没还,该借据是其中之一.

乙方认为:两人受法人委托而签写借据是职务行为,甲方将钱直接交公司/出纳而没有交给二人(自然人间借贷不生效,),公司向甲方借款写私人借据是惯例,公司财会帐有清晰记录,又在公司签领利息(公司和甲方再次相互承认),一直以来甲都是以公司人员出借据的方式借款公司,明知公司借款,找公司要!

问题是: 1)是公司借款还是私人借款? 2) 法律事实哪方证据强? 公司现在不行了,甲方只能想要二人还款了, 借据是直接证据!!!