电商会计电商(电商的会计分录)

1.电商的会计分录

一、采购业务账务处理:1、根据采购发票和验收入库单据做入库处理;① 进货成本核算(先进先出法) 进货成本=买价+相关税费+运输费等借:库存商品 应交税费-应交增值税(进项税额)贷:银行存款(预付账款、应付账款等)② 进销存软件按品类收入二、销售业务账务处理:1、销售收入的确定=售价*(1-r%商业折扣)÷1.172、销售完成,发出商品时的账务处理; 借:发出商品 贷:库存商品3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理;① 涉及发货快递费的处理:计入“主营业务收入-运费”借:其他货币资金-支付宝账户存款贷:主营业务收入-商品主营业务收入-运费 应交税费-应交增值税(销项税额)借:主营业务成本 贷:发出商品② 支付给快递公司的快递费;借:主营业务成本-运费贷:库存现金(银行存款)4、支付宝账户提现; 借:银行存款 贷:其他货币资金-支付宝账户存款5、发生销售退回,收到退货时;① 退货处理 借:库存商品 贷:发出商品 ② 涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。

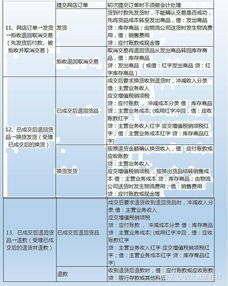

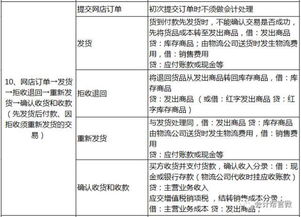

借:销售费用 贷:其他货币资金-支付宝账户存款6、好评返现时; 借:销售费用 贷:银行存款(其他货币资金-支付宝账户存款)7、客户收货后破损或不满意时;借:营业外支出 贷:银行存款(其他货币资金-支付宝账户存款)三、费用相关账务处理:1、固定费用 ① 保证金(押金); ② B店的技术服务费; ③ 旺铺费; ④ 数据魔方费; ⑤ 营销工具费;2、销售费用 ① 推广费;a、充值时: 借:其他货币资金-账户存款 其他货币资金-钻展账户存款 贷:其他货币资金-支付宝账户存款b、使用消耗时: 借:销售费用 贷:其他货币资金-直通车账户存款 其他货币资金-钻展账户存款② 佣金; 借:销售费用 贷:其他货币资金-支付宝账户存款3、管理费用4、财务费用四、税务相关账务处理五、财务报表、分析报告扩展资料:交易类型及流程:网店订单→在线付款至担保方→发货→确认收货→担保方清算货款(先付款后发货、有第三方担保、正常交易)1、提交网店订单初次提交订单时不须做会计处理2、在线付款至担保方该笔款项未能确定最终是否流入企业,此时不在线付款至担保方不作会计处理;3、发货发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发出商品,借 : 发出商品贷 : 库存商品; 由物流公司送货时发生物流费用,会计分录如下:借 : 销售费用贷 : 应付账款或现金等4、确认收货交易成功可以确认收入和成本,确认收入分录:借 : 应收账款贷 : 主营业务收入应交增值税-销项税结转销售成本分录:借 : 主营业务成本贷 : 发出商品5、担保方清算货款收到经第三方扣了手续费的货款,借 : 银行存款或其他科目财务费用贷 : 应收账款电子商务会计_百度百科。

2.电子商务会计怎么做账

电子商务会计财务处理如下:

一、采购业务账务处理:

1、 根据采购发票和验收入库单据做入库处理,按品类入账 ;

进货成本=买价+相关税费+运输费等

借:库存商品

应交税费-应交增值税(进项税额)

贷:银行存款(预付账款、应付账款等)

二、销售业务账务处理:

1、销售完成,发出商品时的账务处理;

借:发出商品

贷:库存商品

2、销售收入的确定=售价*(1-r%商业折扣)÷1.17。

注1:如店铺发行优惠券即为商业折扣,不用做单独账务处理。

注2:客户确认收货,收到客户支付宝账户划拨的款项时账务处理;

借:其他货币资金-支付宝账户存款

其他应收款-天猫佣金

其他应收款-天猫积分

财务费用-POS手续费

贷:主营业务收入-商品

应交税费-应交增值税(销项税额)

借:主营业务成本

贷:发出商品

扩展资料:

做账流程

1、根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。

2、根据记账凭证登记各种明细分类账。

3、月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总账。

4、结账、对账。做到账证相符、账账相符、账实相符。

5、编制会计报表,做到数字准确、内容完整,并进行分析说明。

6、将记账凭证装订成册,妥善保管。

参考资料:搜狗百科:会计做账

3.电商如何设置会计科目

一般按企业规模需要设置会计科目, 新公司建账: (1)总帐,用于核算所有科目。

三栏明细帐 (按科目汇总表) (2)银行日记账,用于核算银行存款。专用帐簿 (3)现金日记帐,用于核算库存现金。

专用帐簿 (4)明细分类账,用于核算应付工资、待摊费用、主营业务收入、主营业务成本、主营业务税金及附加等不需要单独设立帐簿的会计科目。三栏明细帐 应收应付其他应收其他应付明细账,用于登记往来单位的应收应付情况。

三栏明细帐 (5)管理费用明细帐,设置二级科目,用于核算管理费用,登记管理费用明细。多栏明细帐 营业费用明细帐,设置二级科目,用于核算营业费用,登记营业费用明细。

多栏明细帐 财务费用明细帐设置二级科目,用于核算财务费用,登记财务费用明细。多栏明细帐 (6)固定资产明细帐,用于核算固定资产,登记固定资产原值和每月折旧情况。

固定资产明细帐 (7)应交税金最好也单独立一本多栏明细帐(销项、进项、已交税金、税金转出等) 你先把开办费登记好。 1.根据企业会计制度的规定,企业在筹建期间内发生的开办费,应当在开始生产经营的当月起一次计入开始生产经营当月的损益,结转后,“长期待摊费用——开办费”科目应无余额。

借:管理费用 贷:长期待摊费用——开办费 另外,在发生开办费用时, 借:长期待摊费用——开办费 贷:银行存款 等 2.根据税法的规定,企业在筹建期间内发生的开办费,应当在开始生产经营的次月起,在不短于5年的期限内,分期计入各期应税所得额中。 3.基于上述规定,企业应当按照企业会计制度的规定,一次性全额摊销企业的开办费。

但是,在计算企业应交企业所得税时,应当根据税法的规定,对企业应税所得额以会计利润为基础进行纳税调整。 你如果是小规模纳税人:要交税种有:营业税、企业所得税(国税)、个人所得税、城建税、教育费附加、印花税等。

申报表到税务局去拿,零申报只要表格划“/”或填零就可以了。建议找个会计来兼职。

4.电子商务会计怎么做账

一、采购业务账务处理: 1、根据采购发票和验收入库单据做入库处理; ① 进货成本核算(先进先出法) 进货成本=买价+相关税费+运输费等 借:库存商品 应交税费-应交增值税(进项税额) 贷:银行存款(预付账款、应付账款等) ② 进销存软件按品类入账 二、销售业务账务处理: 1、销售收入的确定=售价*(1-r%商业折扣)÷1.17 2、销售完成,发出商品时的账务处理; 借:发出商品 贷:库存商品 3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理; ① 涉及发货快递费的处理:计入“主营业务收入-运费” 借:其他货币资金-支付宝账户存款 贷:主营业务收入-商品 主营业务收入-运费 应交税费-应交增值税(销项税额) 借:主营业务成本 贷:发出商品 ② 支付给快递公司的快递费; 借:主营业务成本-运费 贷:库存现金(银行存款) 4、支付宝账户提现; 借:银行存款 贷:其他货币资金-支付宝账户存款 5、发生销售退回,收到退货时; ① 退货处理 借:库存商品 贷:发出商品 ② 涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。

借:销售费用 贷:其他货币资金-支付宝账户存款 6、好评返现时; 借:销售费用 贷:银行存款(其他货币资金-支付宝账户存款) 7、客户收货后破损或不满意时; 借:营业外支出 贷:银行存款(其他货币资金-支付宝账户存款) 三、费用相关账务处理: 1、固定费用 ① 保证金(押金); ② B店的技术服务费; ③ 旺铺费; ④ 数据魔方费; ⑤ 营销工具费; 2、销售费用 ① 推广费; a、充值时: 借:其他货币资金-账户存款 其他货币资金-钻展账户存款 贷:其他货币资金-支付宝账户存款 b、使用消耗时: 借:销售费用 贷:其他货币资金-直通车账户存款 其他货币资金-钻展账户存款 ② 佣金; 借:销售费用 贷:其他货币资金-支付宝账户存款 3、管理费用 4、财务费用 四、税务相关账务处理 五、财务报表、分析报告 扩展资料: 电子商务会计,从电子商务的角度叙述了会计基础,资产,负债,所有者权益,收入、成本和费用,利润和利润分配,财务会计报告等专业内容;对电子商务与会计,基于电子商务会计的信息系统进行了探讨。 电子商务通常是指在全球各地广泛的商业贸易活动中,在因特网开放的网络环境下,基于浏览器/服务器应用方式,买卖双方不谋面地进行各种商贸活动,实现消费者的网上购物、商户之间的网上交易和在线电子支付以及各种商务活动、交易活动、金融活动和相关的综合服务活动的一种新型的商业运营模式。

各国政府、学者、企业界人士根据自己所处的地位和对电子商务参与的角度和程度的不同,给出了许多不同的定义。电子商务分为:ABC、B2B、B2C、C2C、B2M、M2C、B2A(即B2G)、C2A(即C2G)、O2O 等。

电子商务通常是指是在全球各地广泛的商业贸易活动中,在因特网开放的网络环境下,基于浏览器/服务器应用方式,买卖双方不谋面地进行各种商贸活动,实现消费者的网上购物、商户之间的网上交易和在线电子支付以及各种商务活动、交易活动、金融活动和相关的综合服务活动的一种新型的商业运营模式。 电子商务是利用微电脑技术和网络通讯技术进行的商务活动。

各国政府、学者、企业界人士根据自己所处的地位和对电子商务参与的角度和程度的不同,给出了许多不同的定义。 同时网络营销也是电子商务的一种产物,而且对于网络营销来说,在做之前要先做好网络营销方案,那样才有便于计划的实施。

参考资料:百度百科-电子商务。

5.做服装电商应设几个会计科目

你好,很高兴为你解答:库存现金.银行存款.其他货币资金.应收票据.应收账款.应收股利.应受利息.其他应收款.坏账准备.在途物资.库存商品.发出商品.商品进销差价.周转材料.存货跌价准备.固定资产.累计折旧.长期待摊费用.待处理财产损溢.短期借款.应付票据.应付账款.应付职工薪酬.应交税费.应付利息.应付股利.其他应付款.长期借款.实收资本.资本公积.盈余公积.本年利润.利润分配.主营业务收入.其他业务收入.营业外收入.主营业务成本.其他业务成本.营业税金及附加.销售费用.管理费用.财务费用.营业外支出.所得税费用.以前年度损益调整。

6.电子商务公司的会计处理,主营业务成本等

如果你们是电子商务公司,主打的是网站建设、页面维护之类业务的,那么技术部的修缮零件以及运维部日常的维护支出,都可以作为“主营业务成本”填列,其实成本就是费用的对象化嘛,我认为能够为公司创造收入的,都能归类为“成本”,不能对象化的就归类为“费用”。

举个例子,拿技术部来说吧,有企业找你们公司建设一个网站,那技术部为这个企业建设网站的支出就归类为“成本”;但如果你们公司的一台电脑出现问题,技术部购买零件回来修理的话,那这项支出就归类为“费用”。你提到的工资问题,是应该区别开来的,工业企业因为要生产商品,因此生产工人的工资会计算到“生产成本”中,但你们公司不涉及这个,到底要不要把某一个部门定为生产部门,那就得问你们领导,我认为你们把工资放到“费用”里就可以了。

7.电商如何设置会计科

你好,很高兴为你解答:库存现金.银行存款.其他货币资金.应收票据.应收账款.应收股利.应受利息.其他应收款.坏账准备.在途物资.库存商品.发出商品.商品进销差价.周转材料.存货跌价准备.固定资产.累计折旧.长期待摊费用.待处理财产损溢.短期借款.应付票据.应付账款.应付职工薪酬.应交税费.应付利息.应付股利.其他应付款.长期借款.实收资本.资本公积.盈余公积.本年利润.利润分配.主营业务收入.其他业务收入.营业外收入.主营业务成本.其他业务成本.营业税金及附加.销售费用.管理费用.财务费用.营业外支出.所得税费用.以前年度损益调整.。