甬交挂牌费奖励(汽车挂牌费费用计入什么)

1.汽车挂牌费费用计入什么会计科目

汽车挂牌费费用计入固定资产原值计提折旧。

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第五十八条固定资产按照以下方法确定计税基础:外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。

由于车辆牌照费是汽车达到预定用途前发生的支出,符合上述规定,因此,牌照费可以计入固定资产原值计提折旧。

1、公司购车,带上购车人的身份证、单位的组织机构代码证、营业执照副本、转账支票或现金。

2、购车后,根据购车发票和车辆购置税发票入账。

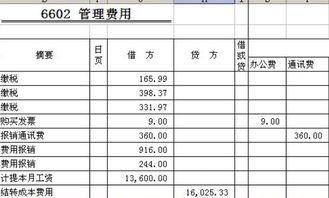

借:固定资产--汽车

贷:银行存款(或现金)

3、固定资产入账的下月开始提折旧,汽车折旧年限4年,残值率5%。

扩展资料

车辆牌照费,因为没有实物形态,又有市场交易价值。

1、会计上:无形资产是指企业拥有或控制的没有实物形态的可辩认的非货币性资产。上海车牌符合不具有实物形态,可辩认和为未来带来经济利益。

因为车辆报废,车牌可以单独转让,并且有成熟的二手上海车牌市场,有明确的转让价格。做为固定资产处理是不合适的,因为固定资产是有形资产。

应该计入无形资产进行核算,并且是使用寿命不确定的无形资产进行核算。不进行摊销。只在每个会计期间进行减值测试。

2、企业所得税上是否可以按长期待摊费用摊销是需要与主管税务机关沟通的,个人认为是可以做为所得税前扣除,并且产生税会差异产生递延所得税负债的。当然各地应该有不同的规定。具体以主管税务局认定为准。

参考资料来源:中华人民共和国财政部-企业会计准则第4号——固定资产

2.土地挂牌交易费、测绘费、评估费应该计入哪个会计科目

一、购买土地发生的土地转让金、土地评估费、土地管理费、土地登记费、契税等,根据使用性质,分别为:1、如果是购买的使用权,计入“无形资产--土地使用权”科目,按照购买的使用年限摊销;2、如果购买的是所有权,计入“固定资产--土地”科目,不计提折旧;3、如果是房地产开发项目,记入“开发成本--土地费用”科目。

如果是一年支付一次的话,会计分录借:待摊费用贷:银行存款等相关科目结转时借:按受益对象进行分配计入制造费用或管理费用等科目贷:待摊费用。以上三种费用均入管理费用,无形资产下的土地使用所有权包括了土地出让金及契税,不包括以上三种费用,出让金和契税如果是一次性交清,可以直接入无形资产,分次交的话就先入在建工程,待款项交完由在建工程转入无形资产。

二、土地评估费的入帐处理需要根据不同的评估目的进行分别处理:1、企业因取得国有出让土地使用权所发生的评估费用作为土地取得成本的一部分,应将其资本化,计入无形资产;2、企业因对外融资而以土地使用权对外设定抵押所产生的评估费用,则属于企业的融资费用,计入管理费用;3、房地产开发企业取得土地是为了开发目的的,其土地评估费用作为土地取得成本,应计入开发成本。扩展资料:一、本科目核算小企业已经支出,但摊销期限在1年以上(不含1年)的各项费用。

二、开办费:企业在筹建期间内发生的费用,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等,应于发生时,借记本科目-相关明细科目,贷记银行存款;在开始生产经营的当月转入当期损益,借记“管理费用”科目,贷记本科目。开办费应在企业生产经营开始之日一次摊销。

三、小企业发生的其他长期待摊费用,借记本科目,贷记有关科目。摊销时,借记“制造费用”、“管理费用”等科目,贷记本科目。

四、本科目应按费用的种类设置明细账,进行明细核算。五、本科目期末借方余额,反映小企业尚未摊销的各项长期待摊费用的摊余价值。

参考资料来源:百度百科-待摊费用。

3.土地挂牌交易费、测绘费、评估费应该计入哪个会计科目

购买土地发生的土地转让金、土地评估费、土地管理费、土地登记费、契税等,根据使用性质,分别为:1、如果是购买的使用权,计入“无形资产--土地使用权”科目。

2、如果购买的是所有权,计入“固定资产--土地”科目。3、如果是房地产开发项目,记入“开发成本--土地费用”科目。

如果是一年支付一次的话,会计分录:借:待摊费用 贷:银行存款 摊销时 借:管理费用 贷:待摊费用 通过“待摊费用”科目进行的1 发生(支付)各项待摊费用时,记入该科目的借方,同时记入“银行存款”、“低值易耗品”、“包装物”、“应交税金”等相应科目的贷方;2 摊销的费用一般没有专设成本项目,按受益期摊销时,记入该科目的贷方,按车间部门和费用用途分别记入“制造费用”、“辅助生产成本”、“产品销售费用”、“管理费用”等科目的借方;3“待摊费用”按费用的种类设置明细帐进行明细核算,分别反映和监督各种待摊费用的发生和摊销情况。取消该科目后,一年以内的摊销直接计入期间费用或者“制造费用”,超过一年以上的计入“长期待摊费用”。

扩展资料:新准则下原制度规定的待摊费用的会计处理 原制度规定的待摊费用,是指企业已经支出,但应由本期和以后各期分别负担的、且分摊期限在1年以内(包括1年)的各项费用。如低值易耗品和出租出借包装物摊销、预付保险费、经营租赁的预付租金、预付报刊杂志费、季节性生产企业在停工期内的费用、一次交纳数额较大需分摊的印花税以及固定资产修理费用等。

(一)低值易耗品和出租出借包装物摊销 对于原制度中的低值易耗品和包装物,在新准则中归类到“周转材料”科目核算。新准则应用指南指出,周转材料是指企业能够多次使用、逐渐转移其价值但仍保持原有实物形态不确认为固定资产的材料,如包装物和低值易耗品,应当采用一次转销法或者五五摊销法进行摊销。

企业(建造承包商)的钢模板、木模板、脚手架和其他周转材料等,可以采用一次转销法、五五摊销法或者分次摊销法进行摊销。“周转材料”科目可按其种类,分别“在库”、“在用”和“摊销”进行明细核算。

采用一次摊销法的,领用时应按其账面价值,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记“周转材料”科目。周转材料报废时,应按报废周转材料的残料价值,借记“原材料”等科目,贷记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目。

采用其他摊销法的,领用时应按其账面价值,借记“周转材料——在用”科目,贷记“周转材料——在库”科目;摊销时按应摊销额,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记“周转材料——摊销”科目。周转材料报废时应补提摊销额,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记“周转材料——摊销”科目。

同时,按报废周转材料的残料价值,借记“原材料”等科目。贷记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目;并转销全部已提摊销额,借记“周转材料——摊销”科目,贷记“周转材料——在用”科目。

(二)预付保险费、经营租赁的预付租金、预付报刊杂志费 对于预付保险费、经营租赁的预付租金、预付报刊杂志费的处理,按预付的金额分别计入有关成本或损益类科目。属于企业行政管理部门为组织和管理企业生产经营活动所发生的计入管理费用。

属于企业生产车间(部门)为生产产品或者提供劳务而发生的计入制造费用;属于企业销售商品、提供劳务过程中发生的计入销售费用。预付上述款项时,借记“管理费用”、“制造费用”、“销售费用”等科目,贷记“银行存款”等科目。

(三)季节性生产企业在停工期内的费用 新准则应用指南中规定,企业发生的季节性的停工损失,借记“制造费用”科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目。(四)一次交纳数额较大、需分摊的印花税 对于一次交纳数额较大、需分摊的印花税的处理,新准则应用指南规定,企业按规定计算确定的应交矿产资源补偿费、房产税、车船使用税、土地使用税、印花税,借记“管理费用”科目,贷记“应交税费”科目。

(五)固定资产修理费用 新准则规定,与固定资产有关的后续支出,符合准则规定的固定资产确认条件的,应当计入固定资产成本,不符合固定资产确认条件的,应当在发生时计入当期损益。固定资产的日常维护支出只是确保固定资产处于正常工作状态,通常不满足固定资产的确认条件,应在发生时计入管理费用或销售费用,不得采用预提或待摊方式处理。

新准则应用指南规定,企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,如不满足资本化条件,应当直接计入管理费用。企业发生的与专设销售机构相关的固定资产修理费用等后续支出,直接计入销售费用。

参考资料来源:百度百科-待摊费用。

4.职工交通补贴应记入什么会计科目

如果是出差的,作为“管理费用-差旅费”,

如果是给职工的交通补贴,作为职工工资核算,

如果是职工的报销的(非出差),作为“管理费用-交通费”核算。

国税函[2009]3号规定:三、关于职工福利费扣除问题《实施条例》第四十条规定的企业职工福利费,包括以下内容:(二)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

扩展资料

根据《财政部关于企业加强职工福利费财务管理的通知》(财企[2009]242号)二条规定:企业为职工提供的交通、住房、通讯待遇,已经实行货币化改革的,按月按标准发放或支付的住房补贴、交通补贴或者车改补贴、通讯补贴,应当纳入职工工资总额,不再纳入职工福利费管理;

个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。按月发放的,并入当月“工资、薪金”所得计征个人所得税;

不按月发放的,分解到所属月份并与该月份“工资、薪金”所得合并后计征个人所得税。 所以,交通补贴无论是否纳入职工福利费核算,都需要纳入工资薪金所得缴纳个人所得税职工的交通费补贴算福利费还是入工资计算缴纳个税。

参考资料来源:财政部-关于企业加强职工福利费财务管理的通知