余额方向意义(余额方向表示什么?)

1.会计科目余额方向表示什么?

简单来说资产类帐户:借方表示本项资产的增加,贷方表示减少,坏帐准备等抵减科目相反;负债类帐户:借方表示本项负债的减少,贷方表示增加;所有者权益类帐户:借方表示本项权益的减少,贷方表示增加;成本类帐户:借方表示本项成本的增加,贷方表示结转数;收入类帐户:借方表示本项收入的接转数,贷方表示收入的增加;费用类帐户:借方表示本项费用支出的增加,贷方表示结转数额。

科目余额一般都在表示增加的一方,如现金,借方增加,贷方减少,余额在借方表示存放在企业的货币金额。例:资产类科目除累计折旧外,余额在借方。

像贷币资金,若余额在贷方的话,那么你的帐目肯定有问题。(以下也是同样的道理)负债类、所有者权益类科目余额方向在“贷方”。

2.会计科目的借贷方各表示什么含义

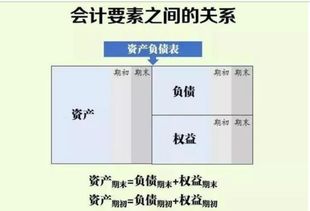

你可以看看资产负债表:资产的借方余额=负债的贷方余额+所有者权益的贷方余额 资产类余额一般在借方,表示企业拥有的资产; 负债类余额一般在贷方,表示企业应偿还的负债; 所有者权益类余额一般在贷方,表示企业拥有的净资产(即投入的本金+经营挣得钱); 所有者权益的贷方余额=资产的借方余额-负债的贷方余额 再看利润表损益类,广义的收入-成本费用支出=利润(即经营挣得钱,增加所有者权益)期末要结账,所以收入,成本费用支出等都转入本年利润。

最后转入利润分配-未分配利润,其他损益类期末都无余额。