设备盘盈什么(盘盈设备一台,按规定处理盘盈,怎么写会计分录?)

1.盘盈设备一台,按规定处理盘盈,怎么写会计分录?

1.借:固定资产2000 ( 5000*40%)

贷::以前年度损益调整2000

2.借:以前年度损益调整500

贷:应交税费-应交所得税 500 (2000*25%)

3.借:以前年度损益调整1500

贷:利润分配-未分配利润1500

实行新准则后,固定资产盘盈的会计核算发生了变化。旧准则对固定资产的盘盈在批准转销前通常是计入“待处理财产损溢——待处理固定资产损溢”科目,批准转销后则从该科目转入“营业处收入”科目。按新准则规定,固定资产盘盈应作为前期差错记入“以前年度损益调整”科目。固定资产盘盈不再计入当期损益,而是作为以前期间的会计差错。

根据企业会计准则(2006)的规定,前期差错,是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成漏报或错报:编报前期财务报表时预期能够取得并加以考虑的可靠信息;前期财务报告批 准报出时能够取得的可靠信息。前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实、舞弊产生的影响以及存货、固定资产盘盈等。固定资产盘盈不再计入当期损益,而是作为前期差错,并根据相关规定进行更正。

企业在盘盈固定资产时,首先应确定盘盈固定资产的原值、累计折旧和固定资产净值。根据确定的固定资产原值借记“固定资产”,贷记“累计折旧”,将两者的差额贷记“以前年度损益调整”;其次再计算应纳的所得税费用,借记“以前年度损益调整”科目,贷记“应交税费——应交所得税”;接着补提盈余公积,借记“以前年度损益调整”科目,贷记“盈余公积”;最后调整利润分配,借记“以前年度损益调整”,贷记“利润分配——未分配利润”。

2.固定资产盘盈应计入哪个科目?

当年发现的:记-----营业外收入呀;如是以前的年度的,就走一下:以前年度损益调整了。

说明:固定资产盘盈

企业固定资产盘盈的可能性是极小甚至是不可能的,企业出现了固定资产的盘盈必定是企业以前会计期间少计、漏计而产生的,应当作为会计差错进行更正处理,这样也能在一定程度上控制人为的调剂利润的可能性。

企业在财产清查中盘盈的固定资产,应作为前期差错处理。盘盈的固定资产通过“以前年度损益调整”科目核算。

盘盈的固定资产,应按以下规定确定其入账价值:

如果同类或类似固定资产存在活跃市场的,按同类或类似固定资产的市场价格,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入账价值;

如果同类或类似固定资产不存在活跃市场的,按该项固定资产的预计未来现金流量的现值,作为入账价值。

固定资产盘盈的账务处理:

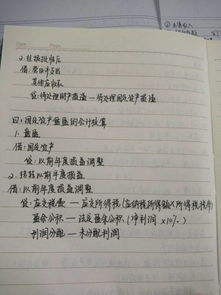

(1)发生固定资产盘盈

借:固定资产

贷:累计折旧

贷:以前年度损益调整

(2)调整企业所得税

借:以前年度损益调整

贷:应交税费—应交所得税

(3)将“以前年度损益调整”科目余额调整到“利润分配”科目

借:以前年度损益调整

贷:利润分配—未分配利润

3.固定资产盘盈计入什么科目

原发布者:聚文汇

固定资产盘盈会计处理

摘要:在新的会计准则实施以后,给会计工作带来了很大的变化,在会计工作中一些新的定义和计算公式被引入,使会计工作更加的合理和精确,为了适应这一变化,财务工作者必须要重新认真学习会计准则,了解其中变化,在工作中引入这一准则,更好地进行财务管理。新的会计准则变化是多方面的,在文章中,作者将对固定资产盘盈的会计处理这一变化进行说明。在新的会计准则中,固定资产盘盈不再作为当期损益进行计入,而是计入前期会计差错,这个前期差错不能简单的认为将盘盈固定资产净值记录以前年度损益调整,而是有其特殊的含义,在下文中,作者针对不同情况,对固定资产盘盈的会计处理提出了与之对应的处理方式,并提出了与之对应的改进意见。 关键词:固定资产;盘盈;会计处理 1新会计准则对固定资产盘盈处理的规定 在新会计标准实行以后,处理固定资产盘赢的方式与原会计准则有了较大的改变,在新旧两个准则对比过程中可以明确的发现,对于固定资产的盘盈,旧的会计准则中相关规定是在批准转销之前将其计入待处理财产损益录下的待处理固定资产损溢科目,批准转销后,转入营业外收入;在新的会计准则标准中,对固定资产盘盈有新的规定,将固定资产盘盈作为前期差错进行处理,在这一过程中,应首先对盘盈的固定资产原值进行确定,通过使用年限的累计折旧,计算当前固定资产净值。将经过准确计算的固定资产原值,记录收入中的固定资产科目中,将累计折

4.盘盈固定资产属于什么会计科目

根据《企业会计准则第28号———会计政策、会计估计变更和差错更正》第11条中提到“前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响以及存货、固定资产盘盈等。”

存货和固定资产的盘盈都属于前期差错,但存货盘盈通常金额较小,不会影响财务报表使用者对企业以前年度的财务状况、经营成果和现金流量进行判断,因此,存货盘盈时通过“待处理财产损溢”科目进行核算,按管理权限报经批准后冲减“管理费用”,不调整以前年度的报表。而固定资产是一种单位价值较高、使用期限较长的有形资产,因此,对于管理规范的企业而言,在清查中发现盘盈的固定资产是比较少见的,也是不正常的,并且固定资产盘盈会影响财务报表使用者对企业以前年度的财务状况、经营成果和现金流量进行判断。

因此,固定资产盘盈应作为前期差错处理,通过“以前年度损益调整”科目核算。因此,对于固定资产盘盈应当确认为前期差错,根据企业会计准则要求,编制会计分录如下:借:固定资产贷:以前年度损益调整。

5.会计上盘盈计入哪个科目

现金盘盈,领导批准前:

借:库存现金

贷:待处理财产损溢

批准后:

借:待处理财产损溢

贷:营业外收入

存货盘盈,批准前:

借:原材料

贷:待处理财损溢

批准后:

借:待处理财产损溢

贷:管理费用

固定资产盘盈,批准前:

借:固定资产

贷:以前年度损益调整

批准后:

借:以前年度损益调整

贷:应交税金-应交所得税

资本公积

6.固定资产盘盈、盘亏怎么做会计分录

企业在盘盈固定资产时,首先应确定盘盈固定资产的原值、累计折旧和固定资产净值,然后做出调整,盘盈时会计分录:(1)借:固定资产 贷:以前年度损益调整 .(2)调整所得税 借:以前年度损益调整 贷:应交税费——应交所得税 (3)结转以前年度损益调整 借:以前年度损益调整 贷:利润分配——未分配利润 扩展资料:《企业会计准则第28号——会计政策、会计估计变更和差错更正》第11条中规定:前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响以及存货、固定资产盘盈等。

存货和固定资产的盘盈都属于前期差错,但存货盘盈通常金额较小,不会影响财务报表使用者对企业以前年度的财务状况、经营成果和现金流量进行判断,因此,存货盘盈时通过“待处理财产损溢”科目进行核算,按管理权限报经批准后冲减“管理费用”,不调整以前年度的报表。而固定资产是一种单位价值较高、使用期限较长的有形资产,因此,对于管理规范的企业而言,在清查中发现盘盈的固定资产比较少见,也不正常,并且固定资产盘盈会影响财务报表使用者对企业以前年度的财务状况、经营成果和现金流量的判断。

参考资料:百度百科——固定资产盘盈百度百科——固定资产盘盈盘亏报告表。