产成品的是什么(“产成品”是吗?搜狗问问)

1.“产成品”是会计科目吗?搜狗问问

新会计准则出来后,已经没有”在产品“和”产成品“这两个会计科目了,这两个科目在期末一般通过存货或者库存商品在资产负债表中反应。

在产品亦称在制品。在企业的生产过程中正处于加工或等待加工的产品。产成品,又称“成品”。是指在一个企业内已完成全部生产过程、按规定标准检验合格、可供销售的产品。“产成品”账户属于资产类账户,核算企业库存的各种产成品的实际成本。

扩展资料:

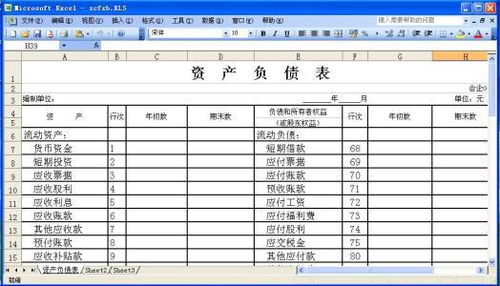

资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现,根据“资产=负债+所有者权益”这一平衡公式,

依照一定的分类标准和一定的次序,将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。它表明权益在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。它是一张揭示企业在一定时点财务状况的静态报表。

参考资料来源:百度百科-资产负债表

2.产成品仓库的完工产成品属于哪个会计科目

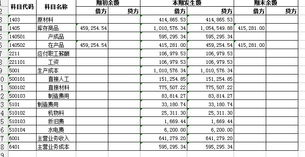

产成品仓库的完工产成品属于库存商品会计科目。

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。 企业应设置"库存商品"科目,核算库存商品的增减变化及其结存情况。

商品验收入库时,应由"生产成本"科目转入"库存商品"科目;对外销售库存商品时,根据不同的销售方式进行相应的账务处理;在建工程等领用库存商品,应按其成本转账。 库存商品明细账应按企业库存商品的种类、品种和规格设置明细账。

如有存放在本企业所属门市部准备出售的商品、送交展览会展出的商品,以及已发出尚未办理托收手续的商品,都应单独设置明细账进行核算。库存商品明细账一般采用数量金额式。

实行售价金额核算的商品零售企业,库存商品明细账按实物负责人设置。其格式一般要用三栏式,只记售价金额不记数量。

由于库存商品按售价记账,为随时了解库存商品的实际价值,同时也便于月末各实物负责人已销商品进销差价,也可采用"库存商品"和"商品进销差价"明细分类账户相结合的方法,设置"库存商品及进销差价"明细账。