研发费用资本化支出(研发支出)

1.研发支出

研发支出-资本化支出是成本类科目

(1)研发支出是指企业进行研究与开发无形资产过程中发生的各项支出,属于成本类会计科目。企业应设置“研发支出”科目,本科目核算企业进行研究与开发无形资产过程中发生的各项支出。

(2)本科目可按研究开发项目,分别“费用化支出”、“资本化支出”进行明细核算。

(3)本科目期末借方余额,反映企业正在进行无形资产研究开发项目满足资本化条件的支出。

扩展阅读:

一、新产品开发研发阶段归集的研发费用分为两种情况处理:

1、不满足资本化条件的月末结转到“管理费用”账户,

2、满足资本化条件的支出月末不结转,待研究开发项目达到预定用途形成无形资产时再转入“无形资产”科目。

二、《企业会计准则第6号——无形资产》的有关规定

1、第七条 企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。

研究是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。

开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。

2、第八条 企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。(先记入“研发支出——费用化支出”科目,月末再结转到“管理费用”)

3、开发阶段支出资本化条件:

第九条 企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:

(1)完成该无形资产以使其能够使用或出售在技术上具有可行性;

(2)具有完成该无形资产并使用或出售的意图;

(3)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;

(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

(5)归属于该无形资产开发阶段的支出能够可靠地计量。

研发支出资本化支出,(确认的资本化支出发生时先记入“研发支出——资本化支出”,月末不结转,待无形资产研发成功时作为无形资产成本转入”无形资产“账户)。

2.符合资本化条件的开发支出与研发支出 分别计入什么科目

符合资本化条件的都计入:

研发支出——资本化

最后转入无形资产

这属于企业自行研发无形资产时使用的科目

发生支出时:

借:研发支出---费用化支出 (或资本化支出)

贷:银行存款

每月把费用化支出转到管理费用,

借:管理费用

贷:研发支出-费用化支出

资本化支出在无形资产研发成功达到预定使用

状态时,全额转到无形资产

借:无形资产

贷:研发支出-资本化支出

扩展资料:

无形资产通常是按实际成本计量,即以取得无形资产并使之达到预定用途而发生的全部支出,作为无形资产的成本。对于不同来源取得的无形资产,其初始成本构成也不尽相同。

自行开发的无形资产,其成本包括自满足无形资产确认条件后至达到预定用途前所发生的支出总额,但是对于以前期间已经费用化的支出不再调整。

该无形资产的成本能够可靠地计量。企业自创商誉以及内部产生的品牌、报刊名等,因其成本无法可靠计量,不应确认为无形资产。

参考资料来源:百度百科-无形资产

3.研发费用支出,资本化支出和费用化支出该怎么做账和区分~~~急

如果全部放在研发支出-资本化支出里面,等到日后无形资产形成,是要计入无形资产的成本中的。如你所说,你发生的费用是为了研发某种无形资产而发生的费用,如果是研究阶段,一般是最后都是转入当期费用的,如果是开发阶段,属于资本化都最后将转入无形资产成本,如果是费用化的,最后也会于当期转入损益中。

你如果把什么都放入研发支出-资本化科目中,除非说明你公司正在研究一无形资产,并且所发生的费用都是与该资产直接相关。如果不是,肯定是有问题的。

另外如果放入该科目,以后会形成一公司资产,会按期摊销,影响公司利润会比较均衡。

你说的那些日常费用,也要看实际情况,如果是和研发直接相关的可以入研发支出中,倘若不是的,我建议还是按照会计相关制度,计入当期损益中,比如管理费用等。

4.资本化的研发费用归集到哪个科目

一、新产品开发研发阶段归集的研发费用分为两种情况处理:1、不满足资本化条件的月末结转到“管理费用”账户,2、满足资本化条件的支出月末不结转,待研究开发项目达到预定用途形成无形资产时再转入“无形资产”科目。

二、《企业会计准则第6号——无形资产》的有关规定1、第七条 企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。研究是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。

开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。2、第八条 企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。

(先记入“研发支出——费用化支出”科目,月末再结转到“管理费用”)3、开发阶段支出资本化条件:第九条 企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:(1)完成该无形资产以使其能够使用或出售在技术上具有可行性;(2)具有完成该无形资产并使用或出售的意图;(3)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;(5)归属于该无形资产开发阶段的支出能够可靠地计量。(确认的资本化支出发生时先记入“研发支出——资本化支出”,月末不结转,待无形资产研发成功时作为无形资产成本转入”无形资产“账户)。

5.研发支出会计科目如何设置的最详细

一、设到三级

一级科目:研发支出

二级科目:某某项目

三级科目:人工,原材料、动力、折旧等九个

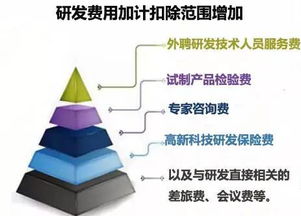

二、便于税务加计扣除计算设以下明细科目:

(一)新产品设计费、新工艺规程制定费以及与研发活动直接相关的技术图书资料费、资料翻译费。

(二)从事研发活动直接消耗的材料、燃料和动力费用。

(三)在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴。

(四)专门用于研发活动的仪器、设备的折旧费或租赁费。

(五)专门用于研发活动的软件、专利权、非专利技术等无形资产的摊销费用。

(六)专门用于中间试验和产品试制的模具、工艺装备开发及制造费。

(七)勘探开发技术的现场试验费。

(八)研发成果的论证、评审、验收费用。

研发支出科目,为费用类科目,借方登记实际发生的研发支出,贷方登记转为无形资产和管理费用的金额,借方余额反映企业正在进行的研究开发项目中满足资本化条件的支出,按照研发项目,分为“费用化支出”和“资本化支出”进行明细核算。

扩展资料;

一、本科目核算企业进行研究与开发无形资产过程中发生的各项支出。

二、本科目应当按照研究开发项目,分别“费用化支出”与“资本化支出”进行明细核算。

三、研发支出的主要账务处理

(一)企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记本科目(费用化支出),满足资本化条件的,借记本科目(资本化支出),贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。

(二)企业以其他方式取得的正在进行中研究开发项目,应按确定的金额,借记本科目(资本化支出),贷记“银行存款”等科目。以后发生的研发支出,应当比照上述(一)规定进行处理。

(三)研究开发项目达到预定用途形成无形资产的,应按本科目(资本化支出)的余额,借记“无形资产”科目,贷记本科目(资本化支出)。

期末,企业应将本科目归集的费用化支出金额转入“研发费用”科目,借记“研发费用”科目,贷记本科目(费用化支出)。

四、本科目期末借方余额,反映企业正在进行中的研究开发项目中满足资本化条件的支出。

所谓研发支出,从企业的角度来说,就是企业内部研究开发项目的支出。根据《企业会计准则第6号—无形资产》的规定,企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。研究是指为获得并理解新的科学或技术知识而进行的独创性的有计划调查。

开发是指在进行商业性生产或使用前,将研究成果或其他知识用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。

参考资料来源:百度百科-研发支出