地税扣费入什么(国税地税扣的税款,计入什么科目)

1.国税地税扣的税款,计入什么科目

一、增值税属于价外税,如果是定额纳税,只能计入管理费用科目。

二、城建税、教育费附加等地税征收的税种,计入“主营业务税金及附加”科目。

(1)提取时

借:主营业务税金及附加

贷:应交税金--城建税

贷:其他应交款--教育费附加

(2)结转时

借:本年利润

贷:主营业务税金及附加

(3)缴纳时

借:应交税金--城建税

借:其他应交款--教育费附加

贷:银行存款等

三、个体工商户的定额税是由主管税务机关经过实地核查后确定的,按经营行业、经营规模的不同进行核定。个体工商户的税率为3%。定期定额户的经营额、所得额连续纳税期超过或低于税务机关核定的定额,应当提请税务机关重新核定定额,税务机关应当根据规定的核定方法和程序重新核定定额。

根据国家税务总局《个体工商户定期定额征收管理办法》文件精神 ,定期定额征收方式适用的税种及税率如下:

1、根据《中华人民共和国增值税暂行条例》规定,自2009年1月1日起,小规模纳税人增值税征收率为3%

增值税按不含税销售额依3%征收率计算缴纳增值税,

不含税销售额=含税销售额÷(1+征收率)

应纳增值税=不含税销售额*3%

比方说。某件商品你的标价是1030,不含税销售=1030÷(1+3%)=1000元。应交增值税=1000*3%=30元

增值税由国税征收

以下税费由地税征税:

2、城市维护建设税按增值税额依城建税税率计算缴纳;(城建税税率:在城市7%;县城、建制镇的5%;不在城市、县城、建制镇的1%)。

3、教育费附加按增值税额依3%费率计算缴纳。

4、个人所得税按个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。适用百分之五至百分之三十五的超额累进税率。

但,对于个体户普遍采取附征的办法,附征率一般在1%-3%之间,普遍在2%左右。应纳个人所得税=应税销售额*附征率。

2.地税应该记入什么会计科目?

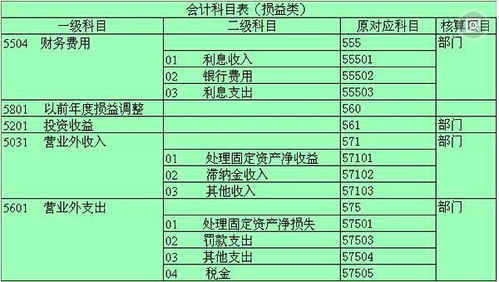

地税涉及的税种主要有:营业税、城建税、教育附加、地方教育附加、水力基金、印花税个人所得税等,一下是各税种的账务处理: 计提:借: 主营业务税金及附加 贷:应交税金-应交营业税(按收入额*税局核准的税率) 贷 :应交税费—城建税(增值税额或营业税额x7%,县城是5%) 贷 :应交税费—教育费附加(增值税额或营业税额x3%) 贷 :应交税费 —地方教育费附加(增值税额或营业税额x2%) 借:管理费用-水力建设基金 贷:应交税费 —水利建设基金(增值税额或营业税额x1% ) 借:管理费用-印花税 贷:应交税费——印花税(销售收入x0.03%*税局核定的比例) 交税时 借 应缴税费—营业税税 —城建税 —教育费附加 —地方教育费附加 —水利建设基金 —印花税 贷:库存现金/银行存款。

3.地税应该记入什么会计科目

地税涉及的税种主要有:营业税、城建税、教育附加、地方教育附加、水力基金、印花税个人所得税等,一下是各税种的账务处理:

计提:借: 主营业务税金及附加

贷:应交税金-应交营业税(按收入额*税局核准的税率)

贷 :应交税费—城建税(增值税额或营业税额x7%,县城是5%)

贷 :应交税费—教育费附加(增值税额或营业税额x3%)

贷 :应交税费 —地方教育费附加(增值税额或营业税额x2%)

借:管理费用-水力建设基金

贷:应交税费 —水利建设基金(增值税额或营业税额x1% )

借:管理费用-印花税

贷:应交税费——印花税(销售收入x0.03%*税局核定的比例)

交税时 借 应缴税费—营业税税

—城建税

—教育费附加

—地方教育费附加

—水利建设基金

—印花税

贷:库存现金/银行存款

4.地税应做哪会计科目

地税涉及的税种主要有:营业税、城建税、教育附加、地方教育附加、水力基金、印花税个人所得税等,一下是各税种的账务处理: 计提:借: 主营业务税金及附加 贷:应交税金-应交营业税(按收入额*税局核准的税率) 贷 :应交税费—城建税(增值税额或营业税额x7%,县城是5%) 贷 :应交税费—教育费附加(增值税额或营业税额x3%) 贷 :应交税费 —地方教育费附加(增值税额或营业税额x2%) 借:管理费用-水力建设基金 贷:应交税费 —水利建设基金(增值税额或营业税额x1% ) 借:管理费用-印花税 贷:应交税费——印花税(销售收入x0.03%*税局核定的比例) 交税时 借 应缴税费—营业税税 —城建税 —教育费附加 —地方教育费附加 —水利建设基金 —印花税 贷:库存现金/银行存款现在很多小伙伴喜欢自学会计,但是这样是很难成功的。

如果你准备参加会计从业资格考试,你可以加这个裙,前面是一六六,然后接下去是三一四,最后再加上三七九就可以找到了,这里有很多人跟你一起学习进步,而且还可以获取免费的真题一套。

5.缴纳地税税收会计分录

营业税 教育费附加 城建税

计提时

借记:主营业务税金及附加-营业税/教育费附加/城建税

贷记:应交税金-营业税

其他应交款-教育费附加/城建税

上交时:

借记:应交税金-营业税

其他应交款-教育费附加/城建税

贷记:银行存款

印花税

借记:管理费用-印花税

贷记:银行存款

车船税要计提时是

借:管理费用-车船使用税

贷:应交税费-车船使用税

上缴税款时

借:应交税费-车船使用税

贷:银行存款

现在车船税由保险公司代收。

6.缴纳地方税的会计分录

社会保险(养老保险、医疗保险、重大疾病保、失业保险、工伤保险)

缴纳时

借:应付职工薪酬--社会保险费(单位部分)

其他应收款--社会保险费--(个人部分)

贷:银行存款

计提时

借:管理费用--社会保险费(单位部分)

贷:应付职工薪酬--社会保险费(单位部分)

缴纳残保金时

借:管理费用——残疾人就业保障金

贷:银行存款

水利基金、教育费附加、城建税

计提时

借:营业税金及附加--水利基金、教育费附加、城建税

贷:应交税费--水利基金、教育费附加、城建税

缴纳时

借:应交税费-水利基金、教育费附加、城建税

贷:银行存款

个人所得税、计算时

借:其他应收款--个人所得税 贷:应交税费--个人所得税

缴纳时

借:应交税费--个人所得税 贷:银行存款

缴纳印花税时

借:管理费用--印花税 贷:银行存款