专利申请资助计到哪个(专利申请的费用计入哪个科目)

1.专利申请的费用计入哪个科目

专利申请费会计入无形资产、管理费用等科目:1、如果形成了一个专利。

那么计入无形资产借:无形资产贷:银行存款2、如果没有形成企业的一个专利,那么可以直接进管理费用。借:管理费用贷:银行存款或库存现金3、如果是为企业研发某个科研项目而申请的专利费用,可做到研发支出科目,最后结转到管理费用科目。

借:研发支出贷:库存现金或银行存款借:管理费用-研发支出贷:研发支出。拓展资料: 知识产权服务费如何做会计分录? 知识产权服务费主要指的是知识产权代理费,其中包括专利申请费、年费等;商标注册申请费、变更费、续展费等;版权著作权申请费等。

1、知识产权代理公司对知识产权代理公司来说,知识产权服务费就是其主营业务收入:借:银行存款xxx贷:主营业务收入xxx2、非知识产权代理公司如果该公司不是知识产权代理公司,不以知识产权代理费为营业收入,而是一般的生产、服务型企业,那么知识产权代理费对于该公司而言属于"营业费用",在"营业费用"科目中按费用项目设置明细进行核算。比如,申请注册商标一个:支付注册代理费:借:营业费用xxx贷:银行存款xxx知识产权代理费可以做无形资产吗? 如果尚不确定是否能申请成功,可记入管理费用; 如果已经确定能申请成功,可记入无形资产。

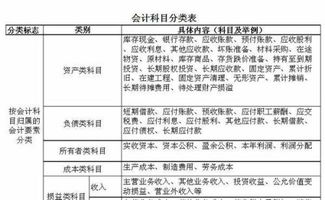

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产具有广义和狭义之分,广义的无形资产包括货币资金、应收账款、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。

但是,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。

2.专利申请的费用计入哪个科目

专利申请费会计入无形资产、管理费用等科目:

1、如果形成了一个专利。那么计入无形资产

借:无形资产

贷:银行存款

2、如果没有形成企业的一个专利,那么可以直接进管理费用。

借:管理费用

贷:银行存款或库存现金

3、如果是为企业研发某个科研项目而申请的专利费用,可做到研发支出科目,最后结转到管理费用科目。

借:研发支出

贷:库存现金或银行存款

借:管理费用-研发支出

贷:研发支出

3.收到知识产权专利资助2000元,要进什么科目呢

借:银行存款 贷:补贴收入 另外您可参考以下资料: 与资产相关的政府补助的账务处理: 例:20*1年1月1日,政府拨付A企业500万元财政拨款(同日到账),要求用于购买大型科研设备1台;台并规定若有结余,留归企业自行支配。

20*1年2月1日,A企业购入大型设备(假设不需要安装),实际成本为480万元,使用寿命为10年。20*9年2月1日,A企业出售了这台设备。

A企业的会计处理如下: (1)20*1年1月1日实际收到财政拨款,确认政府补助: 借:银行存款 5000000 贷:递延收益 5000000 (2)20*2年2月1日购入设备: 1.结余的处理。结余需要上交或部分上产的,按需上交的金额冲减“递延收益”;不需上交的结余,记入当期营业处收入: 借:递延收益 200000 贷:营业外收入 200000 2.分配递延收益。

自20*2年2月起,每个资产负债表日: 借:递延收益 40000 贷:营业外收入 40000 (3)20*9年2月1日出售设备,转销递延收益余额: 借:递延收益 120000 贷:营业外收入 120000。