员工购买商业保险的(员工商业保险费计入什么科目)

1.员工商业保险费计入什么科目

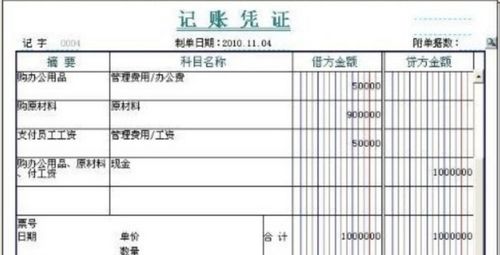

一、员工的商业保险费应计入管理费用-商业保险科目。

二、具体会计分录是:借:管理费用-商业保险贷:银行存款三、管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

具体包括:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。想了解更多的保险知识,可以进入 >> “多保鱼讲保险”进行免费咨询。

2.企业为职工支付的商业保险计入什么科目?

企业按照内部议事规则,经过董事会或者经理(厂长)办公会决议,改革内部分配制度,在实际发放工资和社会保险统筹之外,为职工购买商业保险,作为职 工奖励的,所需资金从应付工资中列支;作为职工福利的,所需资金从结余的应付福利费中列支,但不得因此导致应付福利费发生赤字。涉及的税收问题,按照国家税收政策的有关规定处理。

(一)会计处理

对于企业为职工购买的商业保险, 按目的不同,其会计处理是不同的,作为职工奖励的,借记“应付工资”,贷记“银行存款”。作为职工福利的,借记“应付福利费”,贷记“银行存款”,但不得 因此导致应付福利费发生赤字,与非试点地区的企业年金一样,也可以先行挂账,再转入应付福利费。职工奖励与职工福利的区别在于,职工奖励是奖励给有贡献的 员工,不是人人有份的;而职工福利是人人有份的福利性支出。

(二)税务处理

《企业所得税税前扣除办法》规定“纳税人为其投资者或雇员个人向商业保险机构投保的人寿保险或财产保险,以及在基本保障以外为雇员投保的补充保险,不 得扣除”,此条明确了,企业为雇员购买的商业保险不得税前扣除;但这一条关于补充保险的规定已经被国税发[2003]45号文件所修正。

由于在会计上,企业为职工购买的商业保险区分目的,分别在应付工资和应付福利费科目列支,没有直接在税前列支,所以不必进行纳税调整。

3.企业为职工支付的商业保险计入什么科目?

企业按照内部议事规则,经过董事会或者经理(厂长)办公会决议,改革内部分配制度,在实际发放工资和社会保险统筹之外,为职工购买商业保险,作为职 工奖励的,所需资金从应付工资中列支;作为职工福利的,所需资金从结余的应付福利费中列支,但不得因此导致应付福利费发生赤字。

涉及的税收问题,按照国家税收政策的有关规定处理。(一)会计处理对于企业为职工购买的商业保险, 按目的不同,其会计处理是不同的,作为职工奖励的,借记“应付工资”,贷记“银行存款”。

作为职工福利的,借记“应付福利费”,贷记“银行存款”,但不得 因此导致应付福利费发生赤字,与非试点地区的企业年金一样,也可以先行挂账,再转入应付福利费。职工奖励与职工福利的区别在于,职工奖励是奖励给有贡献的 员工,不是人人有份的;而职工福利是人人有份的福利性支出。

(二)税务处理《企业所得税税前扣除办法》规定“纳税人为其投资者或雇员个人向商业保险机构投保的人寿保险或财产保险,以及在基本保障以外为雇员投保的补充保险,不 得扣除”,此条明确了,企业为雇员购买的商业保险不得税前扣除;但这一条关于补充保险的规定已经被国税发[2003]45号文件所修正。由于在会计上,企业为职工购买的商业保险区分目的,分别在应付工资和应付福利费科目列支,没有直接在税前列支,所以不必进行纳税调整。

4.公司给员工购买商业保险会计分录

互联网保险购买决策平台-多保鱼保险网是一个保险购买决策平台,提供意外险、健康险、医疗险、人寿险、重疾险评测、攻略、百科、问答知识,帮助用户科学购买合适的保险。学保险知识,选择互联网保险购买决策平台-多保鱼保险网。

问:公司给员工购买商业保险会计分录

答:投保时:

借:管理费用——保险费

贷:银行存款

还有以后以后发生事故,收到保险公司赔付的钱,该怎么做会计分录?

先确认应收保险公司多少钱

借:待处理财产损益(营业外支出)

其它应收款——应收保险赔款

贷:资产类帐户(原材料、产成品……等)

收到保险公司赔偿款时

借:银行存款

贷:其它应收款——应收保险赔款

5.职工商业险会计分录

付费内容限时免费查看 回答 1. 会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。

2. 例如:应付职工薪酬属于一级会计科目,应付职工薪酬-职工保险费是应付职工薪酬的明细科目,属于二级会计科目,填写会计分录是明细科目也要写清楚。

3. 借:应付职工薪酬-职工保险费

贷:其他应付款-职工保险费

更多2条

6.为员工购买商业保险的钱做账时进什么科目

为员工购买商业保险的钱做账时进“管理费用---保险费”科目

借:管理费用---保险费

贷:应付职工薪酬

借:应付职工薪酬

贷:银行存款

扩展资料:

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目。

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目。

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:搜狗百科- 管理费用

7.职工商业险会计分录

商业险会计分录

借:应付福利费(或管理费用--福利费)

贷:银行存款等

说明

商业保险不能税前扣除依据<;国家税务总局关于印发《企业所得税税前扣除办法》的通知>;规定:纳税人为其投资者或雇员个人向商业保险机构投保的人寿保险或财产保险,以及在基本保障以外为雇员投保的补充保险,不得扣除。

根据《关于企业为职工个人购买补充养老保险、储蓄性养老保险等各类保险征免个人所得税的通知》规定:企业为职工个人购买的补充养老保险、储蓄性养老保险等各类保险,保险费支出应并入职工个人购买保险当月工资薪金收入计征个人所得税,税款由企业代扣代缴。因此,企业为职工购买的商业保险应并入职工当月工资薪金收入计征个人所得税。

扩展阅读:【保险】怎么买,哪个好,手把手教你避开保险的这些"坑"

8.员工的商业保险费应计入哪个科目

一、员工的商业保险费应计知入管理费用-商业保险科目。

二、具体会计分录是:

借:管理费用-商业保险

贷:银行存款

三、管理费用是指企业行政管理部门为组织和管理生产经营活动而发道生的各项费用。 管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。具体包括:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费专、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以属及其他管理费用。