写错如何改跨月了(上月的做错如何改?)

1.上月的会计科目做错如何改?

应该予以冲红然后按正确的重新入账。

上月会计分录做错,因已经跨月,说明已经完成编制凭证、审核凭证、记账、结账了。 按《会计基础工作规范》第五十一条第五款规定: 已经登记入账的记账凭证,在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样。

如果会计科目没有错误,只是金额错误,也可以将正确数字与错误数字之间的差额,另编一张调整的记账凭证,调增金额用蓝字,调减金额用红字。发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。

2.上月会计分录做错怎么调

去年会计分录做错了,今年做一个红票冲了,再做正确的分录重新入账。

###做红字凭证冲 在做正确的 前提是不关系到费用科目 如果是则要用以前年度损益调整###不知道你的公司是什么性质的,你说的不太清楚,有以下几种可能:1。 增值税票错误做账时,没有税局认证;(1) 如果是这种情况,假设你单位既有增值税合同又有建安合同,这种情况下,不用更改,可以把它当做建安合同里的材料票,是要当做普通票做的,是不能抵税的;(2) 如果次月发现,首先你要先去认证,然后把上月的分录红字冲出,再重新做一个正确的分录2。

如果当月发现:(1) 税票已经认证,那你的报税是不能成功的。 因为,认证的进项税额和你报表的进项税额不符,在本月把错误的分录改过即可(2) 税票没有认证且已过认证期报税完成才发现错误,如果你还想用它抵税的话,那你就按照上边(2)去做;如果没有报税,以后还想用它抵税,把这张票撤出来,下个月认证后再做(增值税票最长可保留180天)。

3.财务会计怎么样改错账

做为一名财会人员,谨慎的工作态度是做好会计工作的前提,但是填制会计凭证或登记账簿时由于疏忽会偶尔发生一些差错,对产生的这些差错,如何查找并更正呢?我们通过以下几方面的介绍,帮您完善会计工作。

追本溯源——教您找错账 1 重记或漏记账户查找。 科目是在登记账簿时,将记账凭证的双方重记或漏记,或者只登记一方,重记或只记另一方。

其查找方法是:首先检查总账,将记账记录的账户金额分别加总与总账核对,以确定“标准账户”。然后,再与日记账进行核对。

如果日记账发生重记或漏记,则其增减发生额会与总账的增减发生额不符;如果日记账发生额大于总账,说明日记账发生重记,相反则为漏记。 最后,还应根据总账与日记账的差额,在账簿或记账凭证中查找与此相同的数额,如果有,即为重记或漏记数。

2 记反账户方向的查找方法。记反方向,指应该记到增加方的数字,记入了减少方,或者相反。

这种错账往往在登账时登错了栏次。由于记账方向的错误,就会使账户的一方合计数加大,另一方合计数减少,这就使变动前后双方都产生了差数。

这个差数就是数字的“2”倍。因此,把这个差数用“2”除,所得的商就是记错方向的数字。

3 记账笔误的查找方法。 ①数字错位的查找方法。

数字错位,就是把数字的位数记错,错账金额能被9整除,则商为记错位的数字。然后,在账内查找此数,将商放大10倍或缩小10倍。

②数字颠倒的查找方法。数字颠倒就是把数字中的前后两个数字书写颠倒。

例如,把58写成85,将颠倒的两位数之间的差额27除以“9”,商为“3”,就是记颠倒后两位数字的差额。 ③写错或写掉角、分尾数的查找方法。

写错或写掉角、分尾数就是在记账过程中,把带有角、分的尾数丢掉或写错,查找方法需要与原始凭证逐一核对。 END 以旧换新——教您改错账 1 划线更正法。

是指用划线来更正的方法。这种方法适应于记账后结账前,如果发现账簿记录有错误,而记账凭证无错误,既纯属笔误造成登账时文字或数字出现的错误,应用划线更正法进行更正。

具体做法是,先将错误的文字或数字全部用红线予以划销;然后在划线上方用蓝字填写正确的记录;更正后经办人应在划线的一端盖章以明确责任。 划线更正时应注意以下几个问题:在划线时,如果是文字错误,可只划错误部分,如果是数字错误,应将全部数字划销不得只划错误数字。

划线时必须注意使原来的错误字迹仍可辨认。 2 红字冲销法。

红字更正法是用红字冲销或冲减原记录数,以更正或调整账簿差错记录的一种方法。 这种方法适应于记账后发现由于记账凭证错误而导致记账错误的情况。

红字记录表示对原记录的冲减。 具体更正操作方法是:例如记账依据的记账凭证中应借应贷的方向、科目或金额有错误,导致账簿记录错误。

首先用红字填写一张与原凭证相同的记账凭证,在摘要中注明注销**凭证,并用红字金额登记入帐,以冲销原来的账簿记录,然后再用蓝字填写一张正确的会计凭证,并据以登记入账。 应用红字冲销法是为了正确反映账簿中的发生额和科目对应关系。

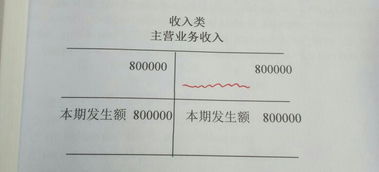

例1:张芳出差,借差旅费4000元,开出现金支票支付。记账时本应贷记“银行存款”科目,却误记“现金”科目,并已登记入账。

其更正方法如下: ①用红字金额填制一张与原错误分录相同的记账凭证,分录如下: 借:其他应收款——张芳4000 贷:现金4000 ②用蓝字填制一张正确记账凭证,其分录如下: 借:其他应收款——张芳4000 贷:银行存款4000 有时,根据记账凭证分别记入有关科目并无错误,但所填的金额大于应填的金额时,也可按照正确数字与错误数字的差额用红字金额填制一张记账凭证,据以登记入账,以冲销多记金额,并在账簿摘要栏注明“注销*年*月*号凭证多记金额”。 例2:销售商品一批,收到购货方开出并承兑的商业汇票2500元,作为销售收入。

如不考虑税金,在填制记账凭证时,将金额2500元误记25000元,多记了22500元,并已入账。其误记会计分录为: 借:应收票据25000 贷:商品销售收入25000 为了更正有关账户多记的22500元,就应用红字金额填制一张记账凭证。

其分录如下: 借:应收票据22500 贷:商品销售收入22500 根据此记账凭证登记入账后,使“应收票据”和“商品销售收入”两科目原来的错误记录都得到了更正。 3 补充登记法。

用补记差额来更正账簿记录错误的一种方法。 主要适用于记账依据的会计凭证金额有错误,并且错误金额小于应记的金额,导致账簿记录金额少记,而且会计科目及记账方向均无错误的情况下可用此种方法。

具体做法是:填写一张记账凭证,其会计科目、借贷方向与原始记账凭证一致,但金额为少记金额。并在摘要中注明补记**号记帐凭证少记的金额,并据以记帐。

例3:收到某购货单位偿还的前欠货款4500元存入银行,在填制记账凭证时,将金额误记为5400元,少记了900元,并已登记入账。更正时,应将少记的900元用蓝字填制一张记账凭证,并登记入账。

其补充更正分录是: 借:银行存款900 贷:应收账款900 根据此记账凭证登记入账后,使“银行存款”和“应收账款”两科目的原来错误都得到。

4.会计做错帐如何调整

会计做错账在所难免,差错不同,调整方法不同:

1. 划线更正法调整

如果是记帐凭证正确,在进行登记帐簿的过程中发生了相应的错误,这样就会导致帐簿记录的错误问题,这种情况下,可以进行划线更正法。我们在进行处理时,可以把错误的文字或是数字进行划线注销,可以把数字的划成红线进行处理,这种做法要求可以对原来的字迹进行辨认处理,也可以在划线的上方正确填写相应的文字和数字,在更正以后,记帐人员必须在更正的地方进行盖章处理,数字出现错误时,可以采用全部划红线的方法进行更正,只是修改错误的数字是不正确的。如果是文字出现的错误,可以划去相应的错误文字。

2. 红字更正法调整

把错误的凭证用红字填写,作为冲销,再登在账上,用红字来进行表示(如果没有红笔,那在数字上加个框,表示红字冲销),然后填写正确的会计分录,并且记录在账簿上。这种方法用于凭证科目的使用错误,账簿登记错误。

3. .补充登记法调整

记账后发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额小于应记金额。更正的方法是:按少记的金额用蓝字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以补充少记的金额,并据以记账。

5.上月会计分录做错怎么调

1.暂估入库:

借:库存商品-工艺品 1000

贷:主营业务成本 1000(错)这里贷应该是贷:暂估应付款1000 上月不小心分录错了。这个月我要怎么做调整???

冲销用红字,然后按正确做对就行

2.还有一个错误

上月做销售收入时,

销售收入:

借:应收账款-平安银行 1000

贷:主营业务收入 1000

忘记算应交税金-应交增值税了。这个月要怎么调!而且还结转了成本做了暂估都是按含税金额1000直接做的。求助要怎么调这两笔啊???

这个牵扯税金,你还能通过?

6.上月会计分录做错,本月如何调整

本月调整应在会计分录的最后添加费用并作说明,如:借:财务费用(红字)(摘要---冲销X年X月X日第X号凭证误入科目)。

按《会计基础工作规范》第五十一条第五款规定:

(1)已经登记入账的记账凭证,在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样;

(2)如果会计科目没有错误,只是金额错误,也可以将正确数字与错误数字之间的差额,另编一张调整的记账凭证,调增金额用蓝字,调减金额用红字。发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。

固定资产在使用过程中会发生磨损,消耗,其价值会逐渐减少,这种价值的减少就是固定资产折旧。固定资产价值发生减少,就应该把这种价值的减少计算出来(即计提折旧),并在账户中予以记录。固定资产价值的减少同时引起费用的增加,所以,就专门设置“累计折旧”账户,在计提折旧反映固定资产价值减少时,用“累计折旧”账户来代替“固定资产”账户,计入“累计折旧”账户的贷方。